1/9专题5蒙特卡罗模拟的有关问题大家知道,只有当经典回归模型满足所有的假定条件时,参数的估计量才具有最佳线性无偏特性,即有限样本特性,同时也具有渐近特性

当假定条件不成立时(比如存在异方差、自相关等),所采用的广义最小二乘法,以及对联立方程模型的估计,动态分布滞后模型的估计,向量自回归模型的估计所得参数的估计量只具有渐近特性

也就是说,只有当样本容量相当大时,渐近特性才起作用

而当样本容量不是很大,甚至很小时,仍然不知道估计量的有限样本分布特征

另外通过对非平稳过程的研究知单位根检验式和非平稳变量之间回归参数和t统计量不服从正态分布

他们都是渐近地服从Wiener过程函数的分布

参数估计量和统计量的有限样本特性不能用解析的方法求解

对于上述两种情形,若要研究这些估计量和统计量的有限样本分布特征,通常采用两种方法

一种为数值计算法

也称为有限样本近似法(finite-sampleapproximation)

这种方法要用到许多数学知识,专业性很强,使没有受过专门训练的人员运用此方法受到限制

(2)蒙特卡罗模拟方法

又称随机模拟法

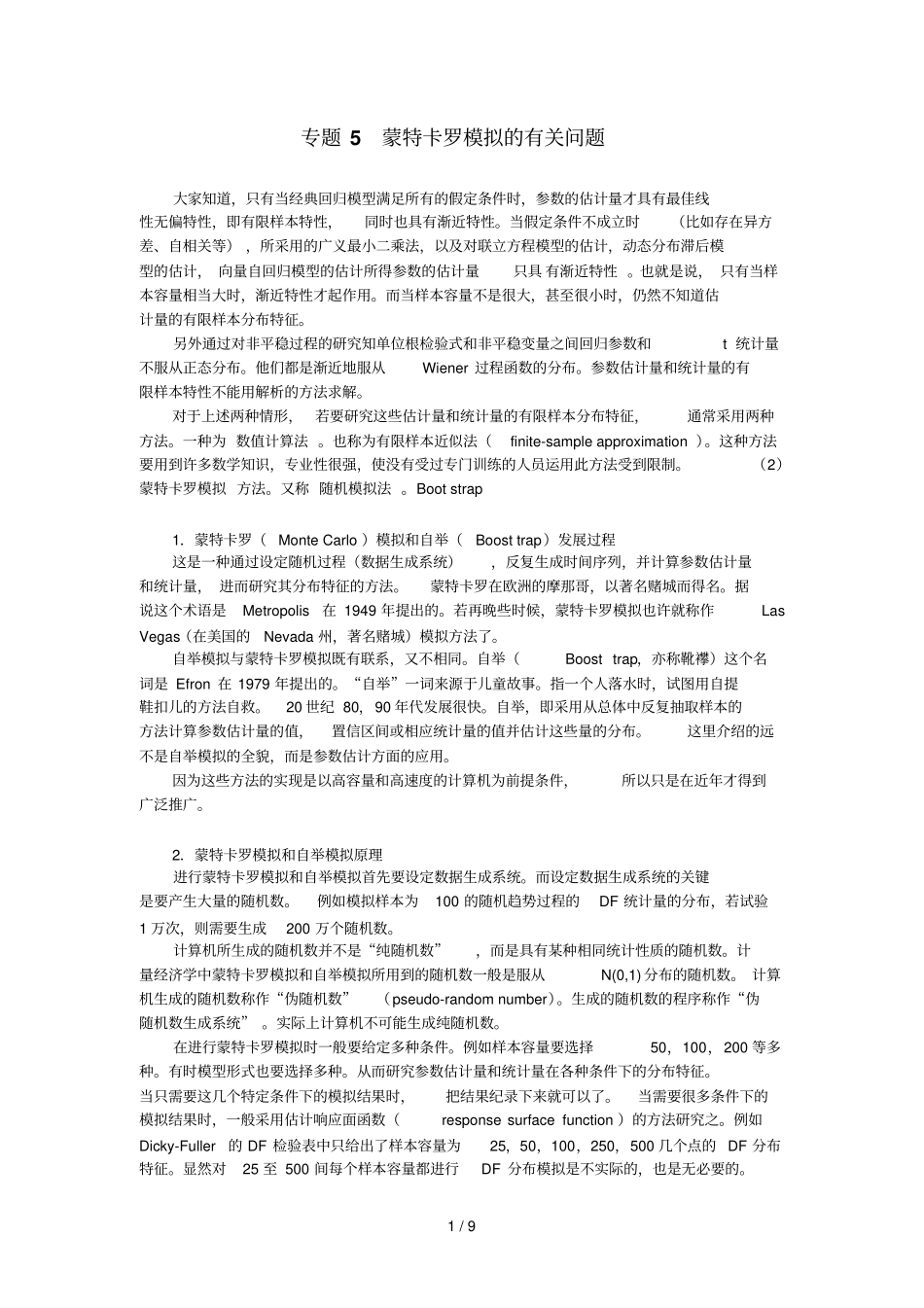

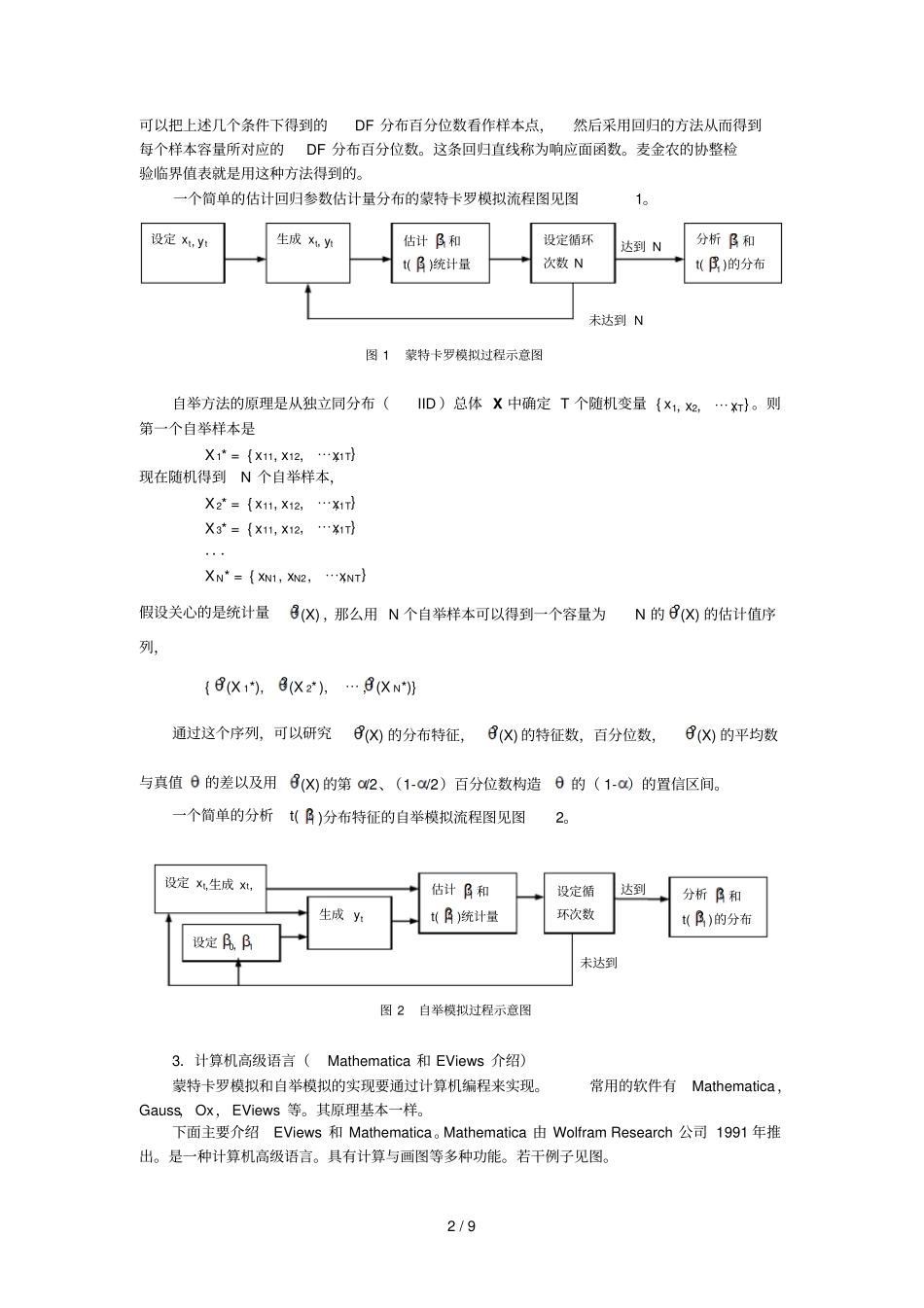

Bootstrap1.蒙特卡罗(MonteCarlo)模拟和自举(Boosttrap)发展过程这是一种通过设定随机过程(数据生成系统),反复生成时间序列,并计算参数估计量和统计量,进而研究其分布特征的方法

蒙特卡罗在欧洲的摩那哥,以著名赌城而得名

据说这个术语是Metropolis在1949年提出的

若再晚些时候,蒙特卡罗模拟也许就称作LasVegas(在美国的Nevada州,著名赌城)模拟方法了

自举模拟与蒙特卡罗模拟既有联系,又不相同

自举(Boosttrap,亦称靴襻)这个名词是Efron在1979年提出的

“自举”一词来源于儿童故事

指一个人落水时,试图用自提鞋扣儿的方法自救

20世纪80,90年代发展很快

自举,即采用从总体中反复抽取样本