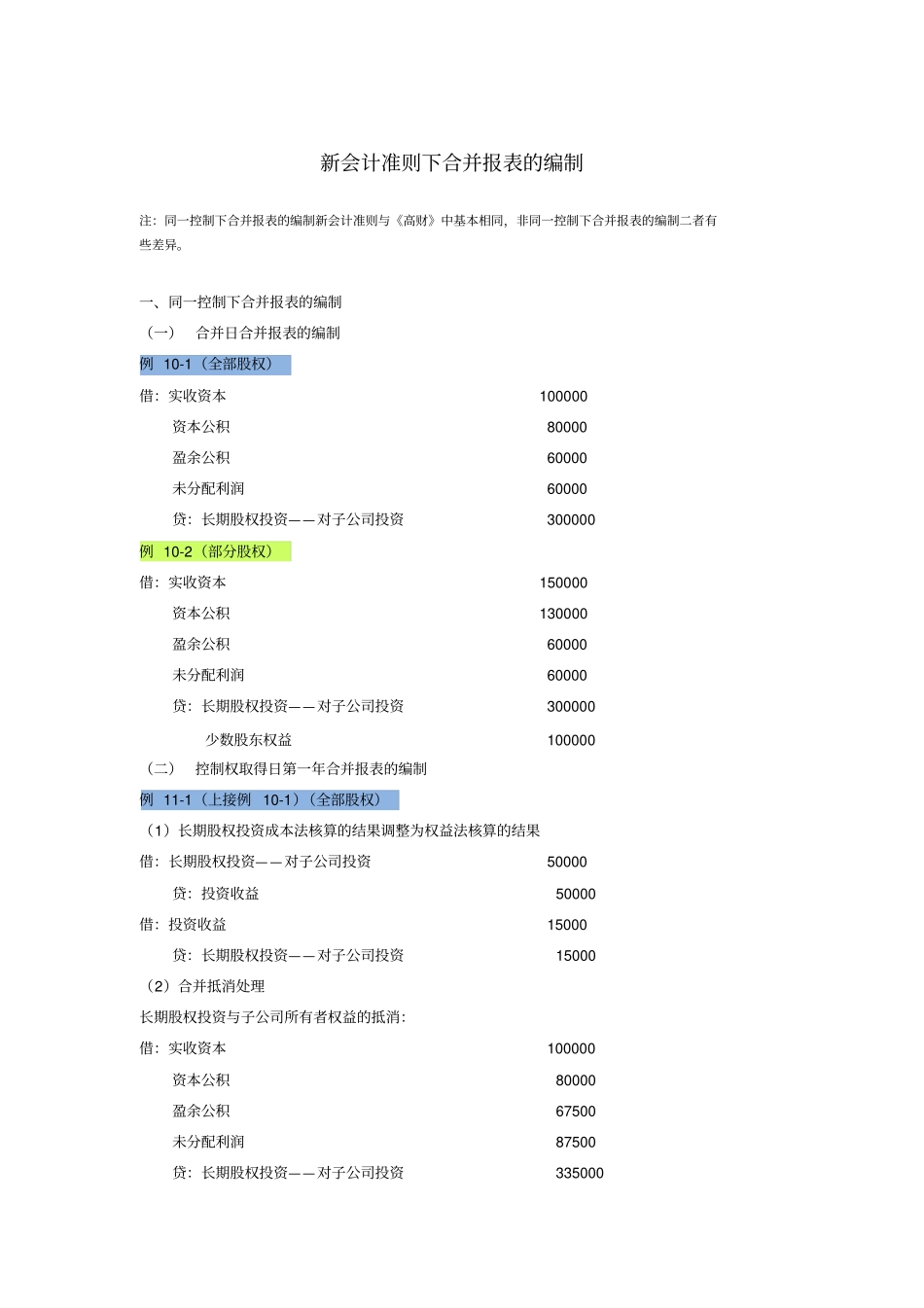

新会计准则下合并报表的编制注:同一控制下合并报表的编制新会计准则与《高财》中基本相同,非同一控制下合并报表的编制二者有些差异

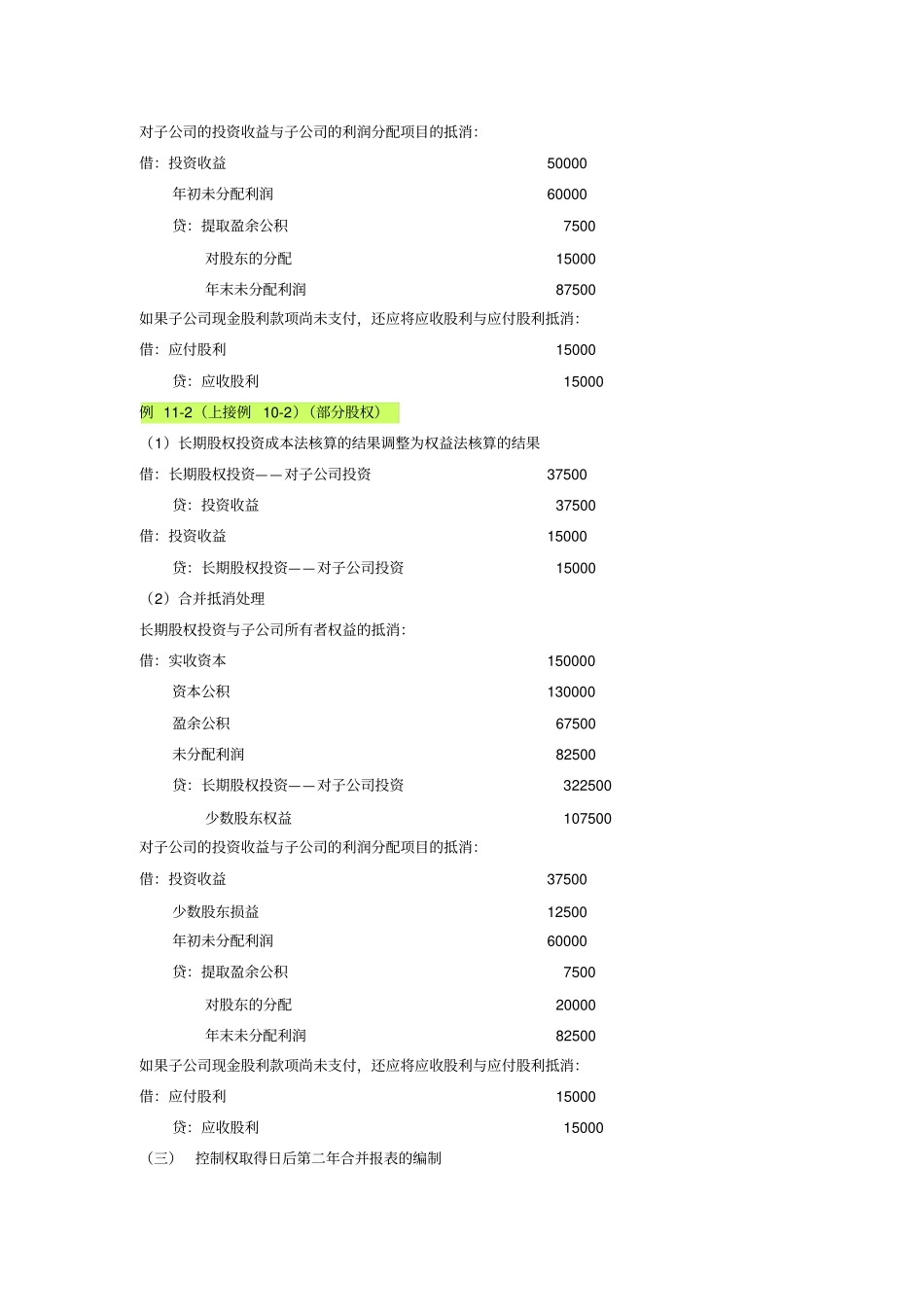

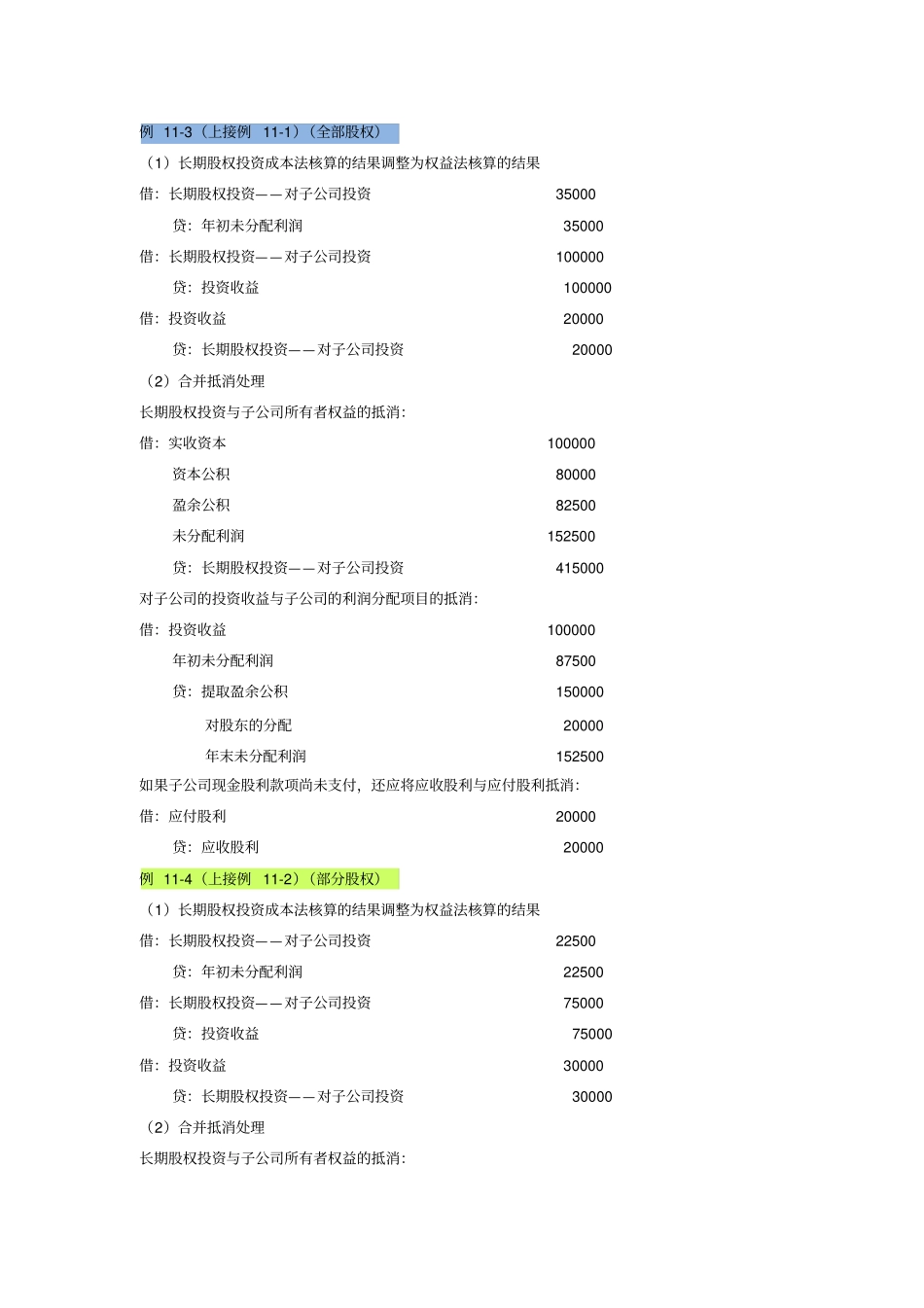

一、同一控制下合并报表的编制(一)合并日合并报表的编制例10-1(全部股权)借:实收资本100000资本公积80000盈余公积60000未分配利润60000贷:长期股权投资——对子公司投资300000例10-2(部分股权)借:实收资本150000资本公积130000盈余公积60000未分配利润60000贷:长期股权投资——对子公司投资300000少数股东权益100000(二)控制权取得日第一年合并报表的编制例11-1(上接例10-1)(全部股权)(1)长期股权投资成本法核算的结果调整为权益法核算的结果借:长期股权投资——对子公司投资50000贷:投资收益50000借:投资收益15000贷:长期股权投资——对子公司投资15000(2)合并抵消处理长期股权投资与子公司所有者权益的抵消:借:实收资本100000资本公积80000盈余公积67500未分配利润87500贷:长期股权投资——对子公司投资335000对子公司的投资收益与子公司的利润分配项目的抵消:借:投资收益50000年初未分配利润60000贷:提取盈余公积7500对股东的分配15000年末未分配利润87500如果子公司现金股利款项尚未支付,还应将应收股利与应付股利抵消:借:应付股利15000贷:应收股利15000例11-2(上接例10-2)(部分股权)(1)长期股权投资成本法核算的结果调整为权益法核算的结果借:长期股权投资——对子公司投资37500贷:投资收益37500借:投资收益15000贷:长期股权投资——对子公司投资15000(2)合并抵消处理长期股权投资与子公司所有者权益的抵消:借:实收资本150000资本公积130000盈余公积67500未分配利润82500贷:长期股权投资——对子公司