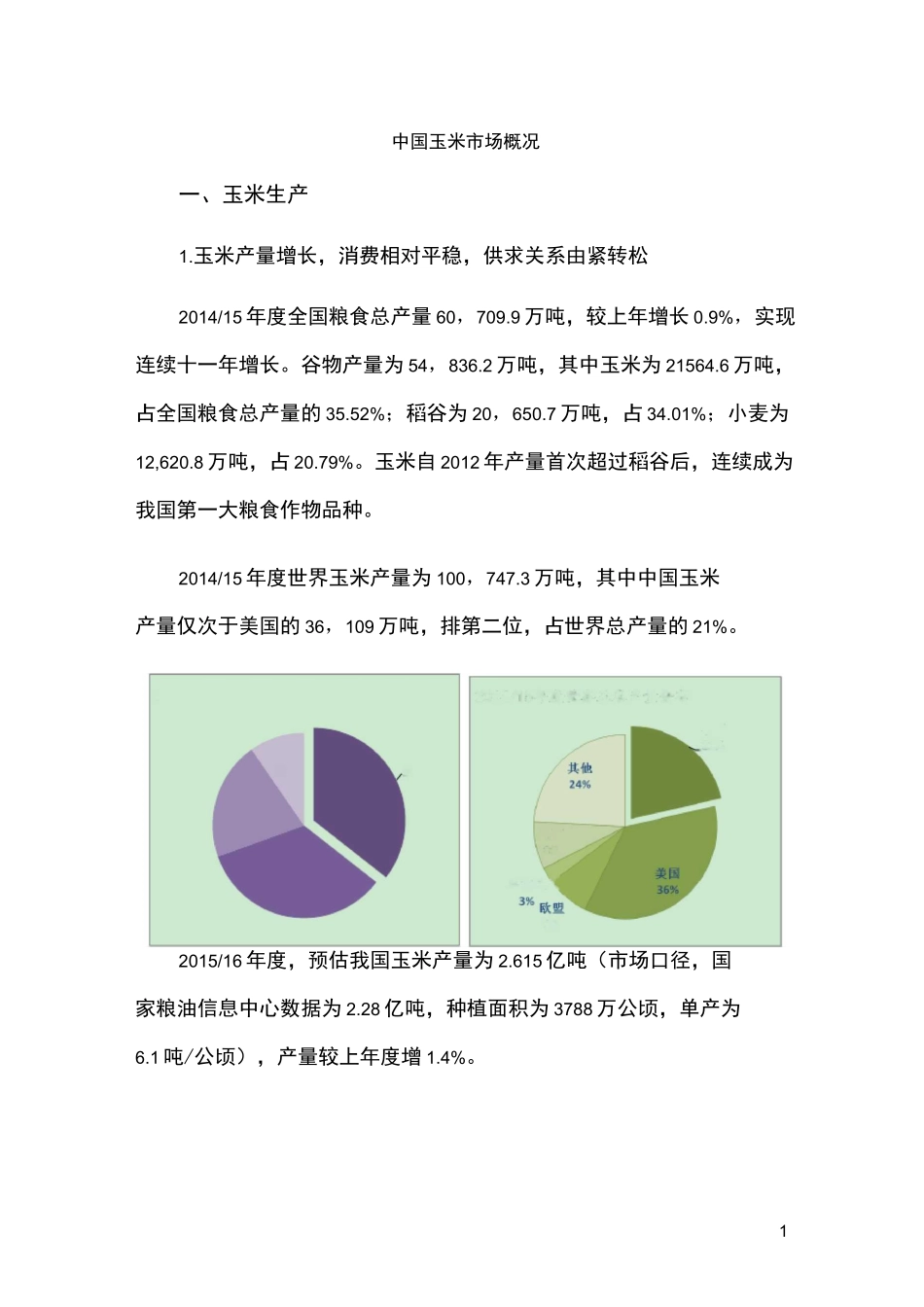

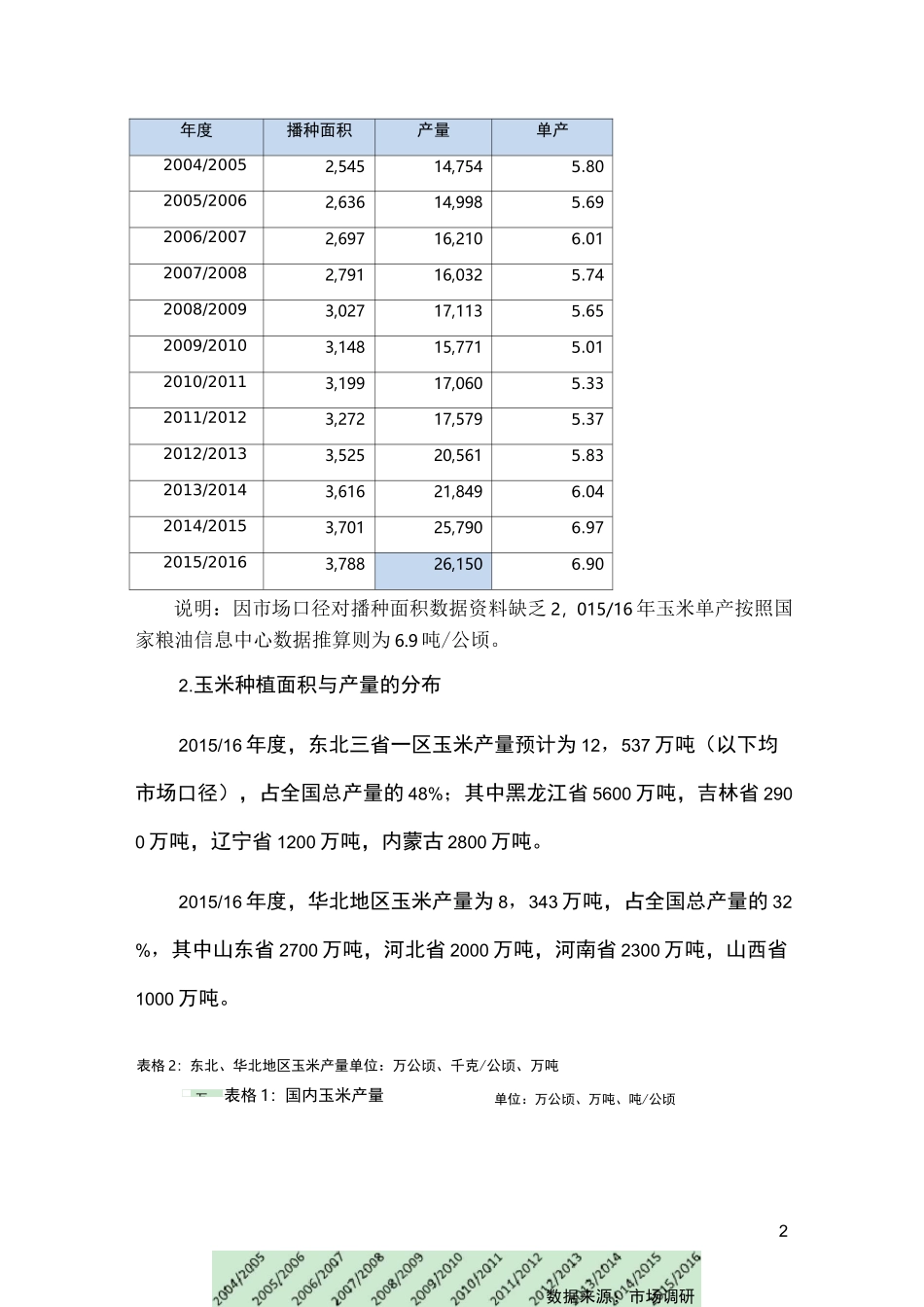

1中国巴西2014/15年中国粮食品种产量占比稻谷小麦其他玉米2014/15年度世界玉米产乌克兰、3%中国玉米市场概况一、玉米生产1.玉米产量增长,消费相对平稳,供求关系由紧转松2014/15年度全国粮食总产量60,709.9万吨,较上年增长0.9%,实现连续十一年增长。谷物产量为54,836.2万吨,其中玉米为21564.6万吨,占全国粮食总产量的35.52%;稻谷为20,650.7万吨,占34.01%;小麦为12,620.8万吨,占20.79%。玉米自2012年产量首次超过稻谷后,连续成为我国第一大粮食作物品种。2014/15年度世界玉米产量为100,747.3万吨,其中中国玉米产量仅次于美国的36,109万吨,排第二位,占世界总产量的21%。2015/16年度,预估我国玉米产量为2.615亿吨(市场口径,国家粮油信息中心数据为2.28亿吨,种植面积为3788万公顷,单产为6.1吨/公顷),产量较上年度增1.4%。万2年度播种面积产量单产2004/20052,54514,7545.802005/20062,63614,9985.692006/20072,69716,2106.012007/20082,79116,0325.742008/20093,02717,1135.652009/20103,14815,7715.012010/20113,19917,0605.332011/20123,27217,5795.372012/20133,52520,5615.832013/20143,61621,8496.042014/20153,70125,7906.972015/20163,78826,1506.90说明:因市场口径对播种面积数据资料缺乏2,015/16年玉米单产按照国家粮油信息中心数据推算则为6.9吨/公顷。2.玉米种植面积与产量的分布2015/16年度,东北三省一区玉米产量预计为12,537万吨(以下均市场口径),占全国总产量的48%;其中黑龙江省5600万吨,吉林省2900万吨,辽宁省1200万吨,内蒙古2800万吨。2015/16年度,华北地区玉米产量为8,343万吨,占全国总产量的32%,其中山东省2700万吨,河北省2000万吨,河南省2300万吨,山西省1000万吨。表格2:东北、华北地区玉米产量单位:万公顷、千克/公顷、万吨表格1:国内玉米产量单位:万公顷、万吨、吨/公顷数据来源:市场调研3分地域项目2012/13年度2013/14年度2014/15年度2015/16年度东北地区面积1,4151,4801,5351,581单产7,5957,6058,2157,930产量10,74711,25612,61012,537华北地区面积1,1171,1301,1521,172单产7,0286,8236,9587,119产量7,8507,7108,0168,3433.东北地区农民种植成本及效益分析受与大豆等作物的比较效益拉动,近年东北地区玉米种植面积和产量连续增长。2015年按照临储价格2000元/吨(三等)价格测算,则东北地区农民自种地亩均收益在840-900元左右。尽管临储玉米价格降低220-260元/吨,下调约12%,但本年度种植玉米仍然较大豆的600元/亩收益高。影响种植成本存在三个变量:1)种植的基本费用投入,主要是种子、化肥投入。原油价格下跌将带动化肥等农资成本下降;2)租地费用成本,本年租地农民的收益大幅下降,将导致下年度土地租金4和土地流转成本的降低;3)粮食综合补贴的收入。政府对价格直补措施的推进,间接增加了种植收益。表格3:2015年东北四省玉米种植成本收益明细费用明细单位黑龙江吉林辽宁内蒙古种子元/公顷1200化肥元/公顷1700240022002000农药元/公顷300灌溉元/公顷200400500600机械耕种元/公顷1500运费元/公顷300脱粒元/吨60烘干元/吨80706070费用小计元/公顷6180664667806810土地租赁费元/公顷5000600060005500产量吨/公顷77.86.50(干旱)7自种成本元/吨8838521043973包地种植成本元/吨1597162119661758收益土地直补元/公顷1050201413041025临储价格元/吨2000自种收益元/吨111711489571027自种直补后收益元/吨1267140611581174包地收益元/吨40337934242户均土地公顷1.51.211.2自种户均收入元133051316275249858从上表可以看出,从成本角度测算,虽然玉米种植收益出现减少,但随着农资、包地费用等成本的下降,预计下年度玉米市场价格仍将5有继续下降空间。4.玉米市场需求低迷饲用需求和工业需求构成玉米需求的主要部分,二者占到了总需求量的85%以上。因为饲用需求增速的放缓和工业需求的低迷,使得玉米需求整体进入了相对平稳期。深加工方面,由于国内经济增速持续放缓,玉米深加工产品下游需求不足,加上在国家托市政策作用下,玉米价格持续处于高位,企业生产成本上升,进一步加剧了企业经营困难,导致深加工...