第八章营运能力分析第一节营运能力分析概述一、营运能力分析的内涵二、营运能力分析的意义第二节流动资产营运能力分析一、流动资产周转率的计算与分析二、应收账款周转率的计算与分析三、存货周转率的计算与分析四、营业周期的计算与分析五、影响流动资产周转速度的因素第三节固定资产营运能力分析一、固定资产周转率的计算与分析二、固定资产周转速度的影响因素第四节总资产营运能力分析一、总资产周转率的计算与分析二、总资产周转速度的影响因素分析第一节营运能力分析概述一、营运能力分析的内涵要点1、营运能力概念【营运资产概念】是指流动资产和固定资产

由于无形资产的作用必须通过或依附有形资产才能发挥作用,从这个意义上说,企业营运资产的利用机器能力如何,从根本上决定了企业的经营状况和经济效益

【营运能力概念】是指企业资产营运的效率和效益

企业资产营运效率是指资产的周转率或周转天数;企业资产营运效益是指企业的产出与资产占用额之间的比率

资产运用效率高即循环快,意味着企业用较少的投入获得更多的收益即企业效益较高

要点2、营运能力分析概念【营运能力分析概念】是指对反映企业资产营运效率和效果的指标进行计算和分析,从而评价企业资产的营运状况,为企业提高经济效益指明方向的过程或活动

【营运能力分析内容】流动资产营运能力分析、固定资产营运能力分析、总资产营运能力分析

二、营运能力分析的意义一是评价企业资产利用的效益;二是可以确定合理的资产存量规模;三是可以促进企业各项资产的合理配置;四是可以提高企业资产的使用效率

第二节流动资产营运能力分析流动资产周转速度指标主要包括流动资产周转率和周转天数、应收账款周转率和周转天数、存货周转率和周转天数、现金转化周期

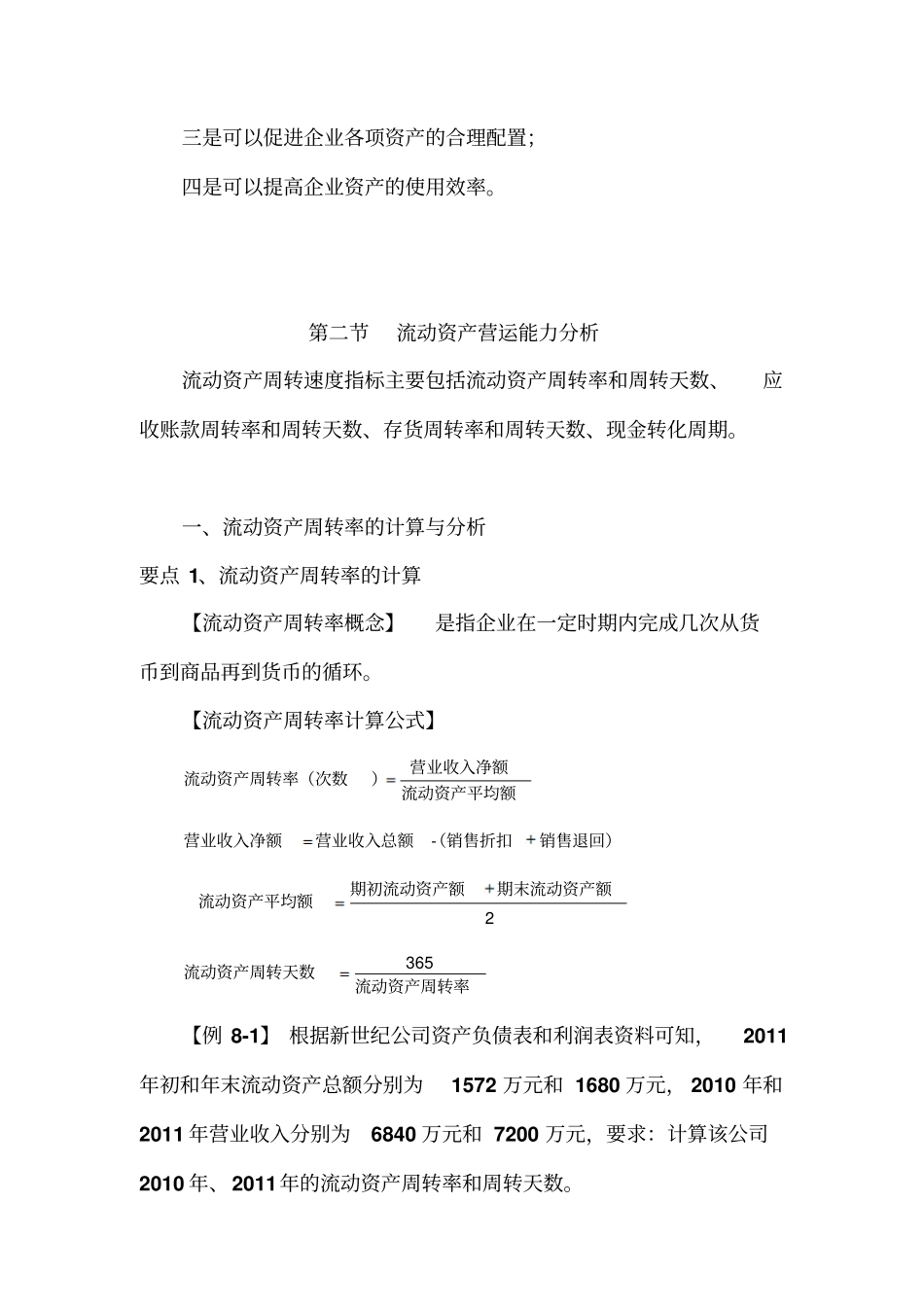

一、流动资产周转率的计算与分析要点1、流动资产周转率的计算【流动资产周转率概念】是指企业在一定时期内完成几次从货币到商品再到货币的循环

【流动资产周转率计算公式】流动资产平