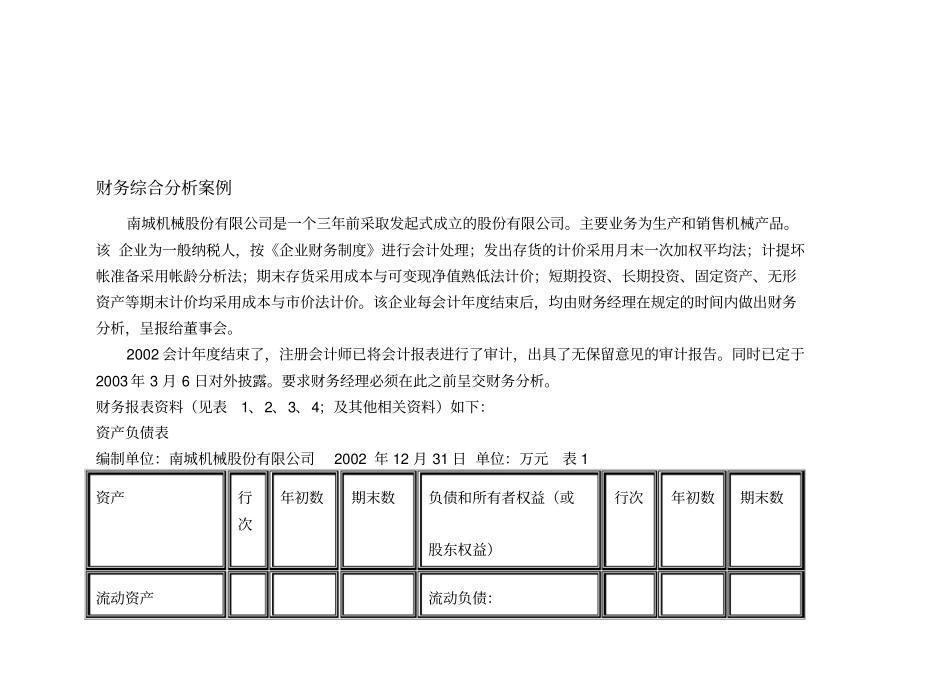

财务综合分析案例南城机械股份有限公司是一个三年前采取发起式成立的股份有限公司

主要业务为生产和销售机械产品

该企业为一般纳税人,按《企业财务制度》进行会计处理;发出存货的计价采用月末一次加权平均法;计提坏帐准备采用帐龄分析法;期末存货采用成本与可变现净值熟低法计价;短期投资、长期投资、固定资产、无形资产等期末计价均采用成本与市价法计价

该企业每会计年度结束后,均由财务经理在规定的时间内做出财务分析,呈报给董事会

2002会计年度结束了,注册会计师已将会计报表进行了审计,出具了无保留意见的审计报告

同时已定于2003年3月6日对外披露

要求财务经理必须在此之前呈交财务分析

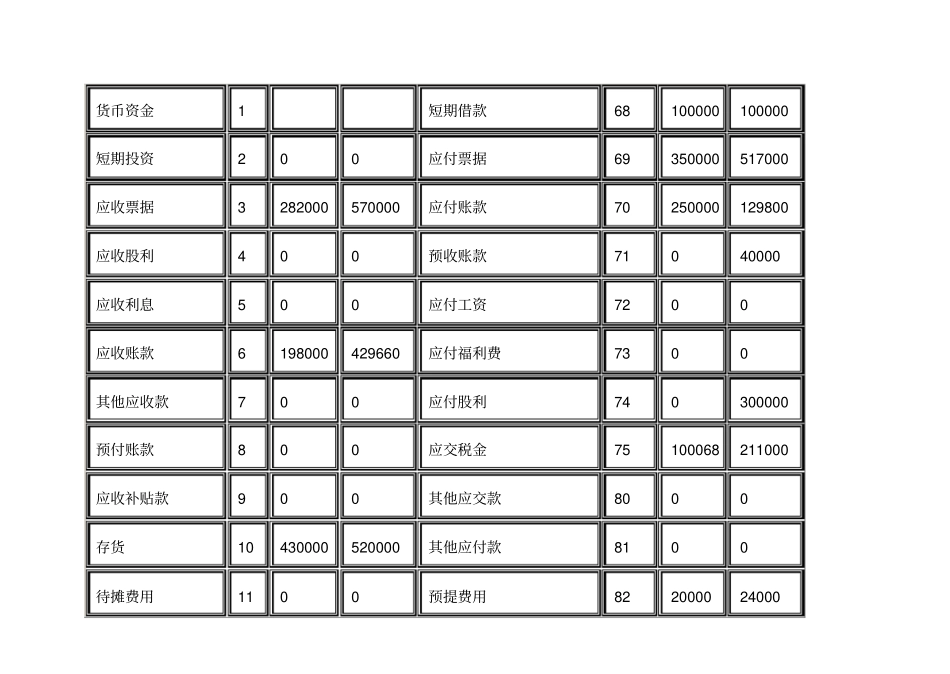

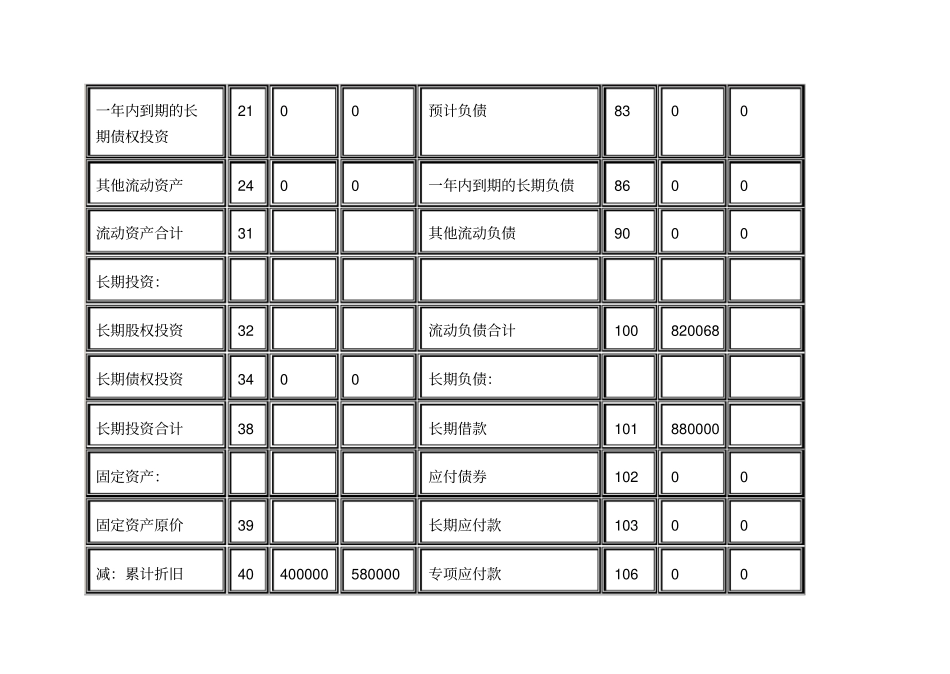

财务报表资料(见表1、2、3、4;及其他相关资料)如下:资产负债表编制单位:南城机械股份有限公司2002年12月31日单位:万元表1资产行次年初数期末数负债和所有者权益(或股东权益)行次年初数期末数流动资产流动负债:货币资金1短期借款68100000100000短期投资200应付票据69350000517000应收票据3282000570000应付账款70250000129800应收股利400预收账款71040000应收利息500应付工资7200应收账款6198000429660应付福利费7300其他应收款700应付股利740300000预付账款800应交税金75100068211000应收补贴款900其他应交款8000存货10430000520000其他应付款8100待摊费用1100预提费用822000024000一年内到期的长期债权投资2100预计负债8300其他流动资产2400一年内到期的长期负债8600流动资产合计31其他流动负债9000长期投资:长期股权投资32流动负债合计100820068长期债权投资3400长期负债:长期投资合计38长期借款101880000固定资产:应付债券10200固定资产