第六章财务分析与预测6

1企业财务会计制度6

1财务假设①折旧制度:固定资产使用期限为十年,期满无残值,采用平均年限法折旧

②摊销制度:专利技术按照八年摊销,期满无残值,采用平均年限法摊销

③所得税政策:公司设在青岛技术开发区,属于根据企业所得税法第二十七条第(三)项所称的环境保护、节能节水项目,因此,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四至第六年减半征收企业所得税

所得税按月预缴,年终汇算清缴

④股利支付制度:公司采用固定比例股利支付政策,每年按照净利润额支付固定比例的股利,股利支付率为20%,从第二年开始支付

⑤留存收益的构成:按照净利润的10%提取法定盈余公积,12%提取任意盈余公积,加未分配利润额

⑥存货流转假设为采用先进先出法

⑦预计应收账款为本期销售收入的30%计算,应付账款为本期采购款的45%

2公司会计规章一、认真贯彻执行国家有关的财务管理制度和税收制度,执行公司统一的财务制度二、积极为经营管理服务,通过财务监督发现问题,提出改进意见促进公司取得较好的经济效益三、厉行节约,合理使用资金

四、会计人员在会计工作中应当遵守职业道德,严守工作纪律,努力提高工作效率和工作质量

五、会计人员应当熟悉本单位的经营和业务管理情况,保守本单位的商业秘密

六、会计员和出纳员责任分明,钱账分开,不得一人监管

七、银行票据和银行存款账户的预留印鉴由主管会计和出纳分开保管,不得一人监管

八、企业的各项支出及临时借款需经领导签字后方可支付

九、严格审核原始凭证,对不真实、不合法的原始凭证不予受理,对手续不健全、不正确的凭证予以退回或补充更正

十、不准公款私存,不得私自借用公款

十一、及时记账、对账,做到日清月结,账款相符

十二、会计档案按年度归档分类,整理立卷,做到存放有序、查找方便

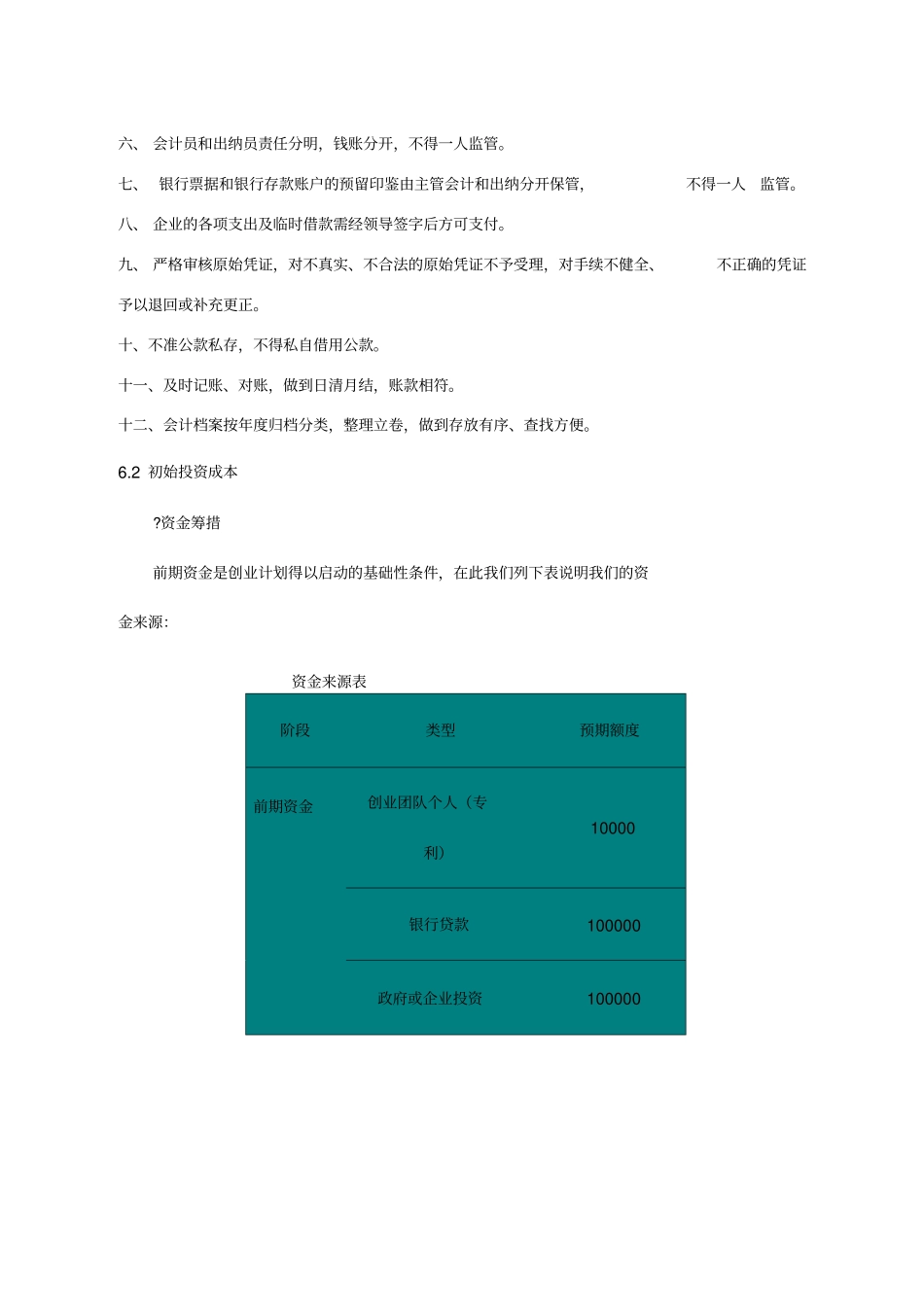

2初始投资成本

资金筹措前期资金是创业计划得