第七章账务处理程序【内容摘要】本章主要介绍账务处理程序的意义和种类、不同种类账务处理程序的内容

重点介绍了记账凭证账务处理程序、汇总记账凭证处理程序和科目汇总表账务处理程序的内容

重点掌握不同账务处理程序的差别、适用范围等

第一节账务处理程序的意义一、账务处理程序的概念记账工作要有条不紊地进行,要确保账簿记录能够产生管理所需要的会计信息,就必须明确规定凭证、账簿和报表之间的关系,把它们有机地组织起来

凭证、账薄、报表的一定的组织形式就决定了账务处理程序

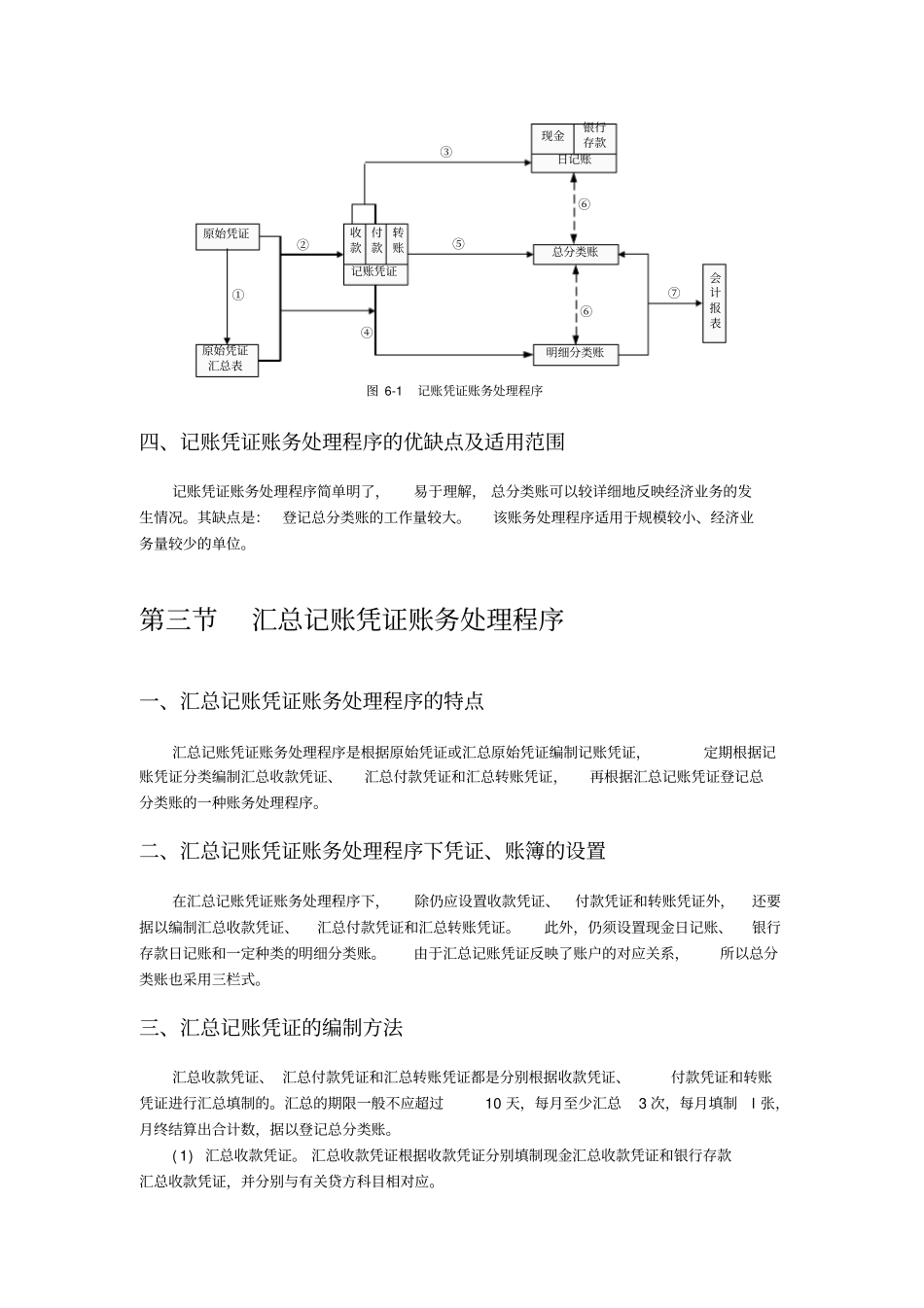

账务处理程序也称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、会计报表相结合的方式,包括会计凭证和账簿的种类、格式,会计凭证与账簿之间的联系方法,由原始凭证到编制记账凭证、登记明细分类账和总分类账、编制会计报表的工作程序和方法等

二、账务处理程序的内容账务处理程序的内容一般包括:会计凭证的设置、填制和传递;会计账簿的设置,账页格式的设置以及账簿之间相互关系的确定;记账程序及其步骤;登记账簿的方法等

三、账务处理程序的意义和要求正确地确定并运用账务处理程序,是做好会计工作的重要前提,对于提高会计工作的质量和效率,正确、及时地编制会计报表有重要作用

所以,每个会计单位都应该对账务处理程序作出明确的规定

合理、适用的账务处理程序,一般应当符合以下三个要求

(1)要与本单位经济业务性质、规模大小和经营业务繁简相适应,有利于会计核算的分工协作,有利于落实会计工作的岗位责任制

(2)要能正确、全面、及时地提供会计核算资料,以满足投资人、债权人和主管财政机关运用会计管理经济的实际需要

(3)要在保证会计核算资料正确、及时和完整的前提下,力求简化核算手续,节约人力和物力,提高核算工作的效率

四、账务处理程序的种类在会计实践中,不同的会计凭证、会计账簿、记账程序和记账方法,以及它们不同的结合方式,就形成不同种类的账务处理程序