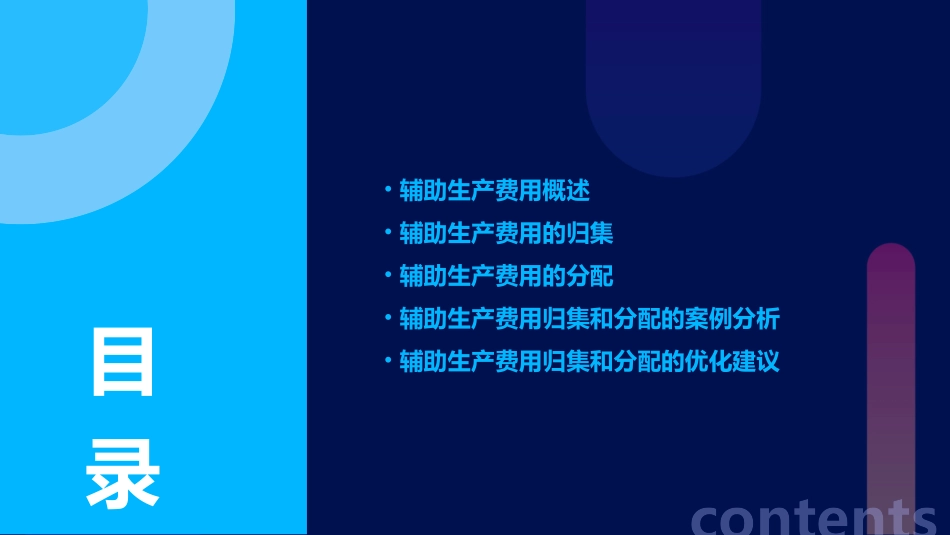

辅助生产费用的归集和分配课件•辅助生产费用概述•辅助生产费用的归集•辅助生产费用的分配•辅助生产费用归集和分配的案例分析•辅助生产费用归集和分配的优化建议contents目录01辅助生产费用概述指企业下属的辅助生产车间为生产产品或提供劳务而发生的各项生产费用

辅助生产费用指为企业内部提供生产服务,如供电、供水、供气、运输等职能的车间

辅助生产车间辅助生产费用的定义辅助生产费用不是直接用于企业的产品生产,而是为企业的产品生产和劳务供应提供支持

间接性多样性复杂性辅助生产费用可能涉及多个部门和多种职能,如供电、供水、供气、运输等

辅助生产费用的归集和分配可能涉及多个环节和因素,需要综合考虑各种因素进行合理分配

030201辅助生产费用的特点辅助生产费用归集和分配的意义提高成本核算的准确性通过合理归集和分配辅助生产费用,可以提高成本核算的准确性,从而为企业决策提供更可靠的依据

优化资源配置通过对辅助生产费用的归集和分配,可以更好地了解企业的资源消耗情况,从而优化资源配置,提高资源利用效率

促进企业降本增效合理归集和分配辅助生产费用,有助于企业降低成本、提高效益,增强市场竞争力

02辅助生产费用的归集直接归集法是指将辅助生产车间为生产产品或提供劳务而发生的费用直接计入辅助生产成本明细账的对应成本项目中

定义操作简单,易于理解,能够直接反映辅助生产车间所发生的费用

优点适用于辅助生产车间数量较少,且各车间之间相互提供产品和劳务的情况较少的企业

适用范围直接归集法定义间接归集法是指将辅助生产车间为生产产品或提供劳务而发生的费用先归集到辅助生产成本明细账的“制造费用”或“间接费用”项目中,然后再按照一定标准分配计入辅助生产成本明细账的对应成本项目中

优点能够将辅助生产车间发生的间接费用纳入归集范围,更全面地反映辅助生产成本

适用范围适用于辅助生产车间数量较多,且各车间之间相互提供产品和劳