金融市场机制理论

证券价格与市场效率

市场风险与投资组合

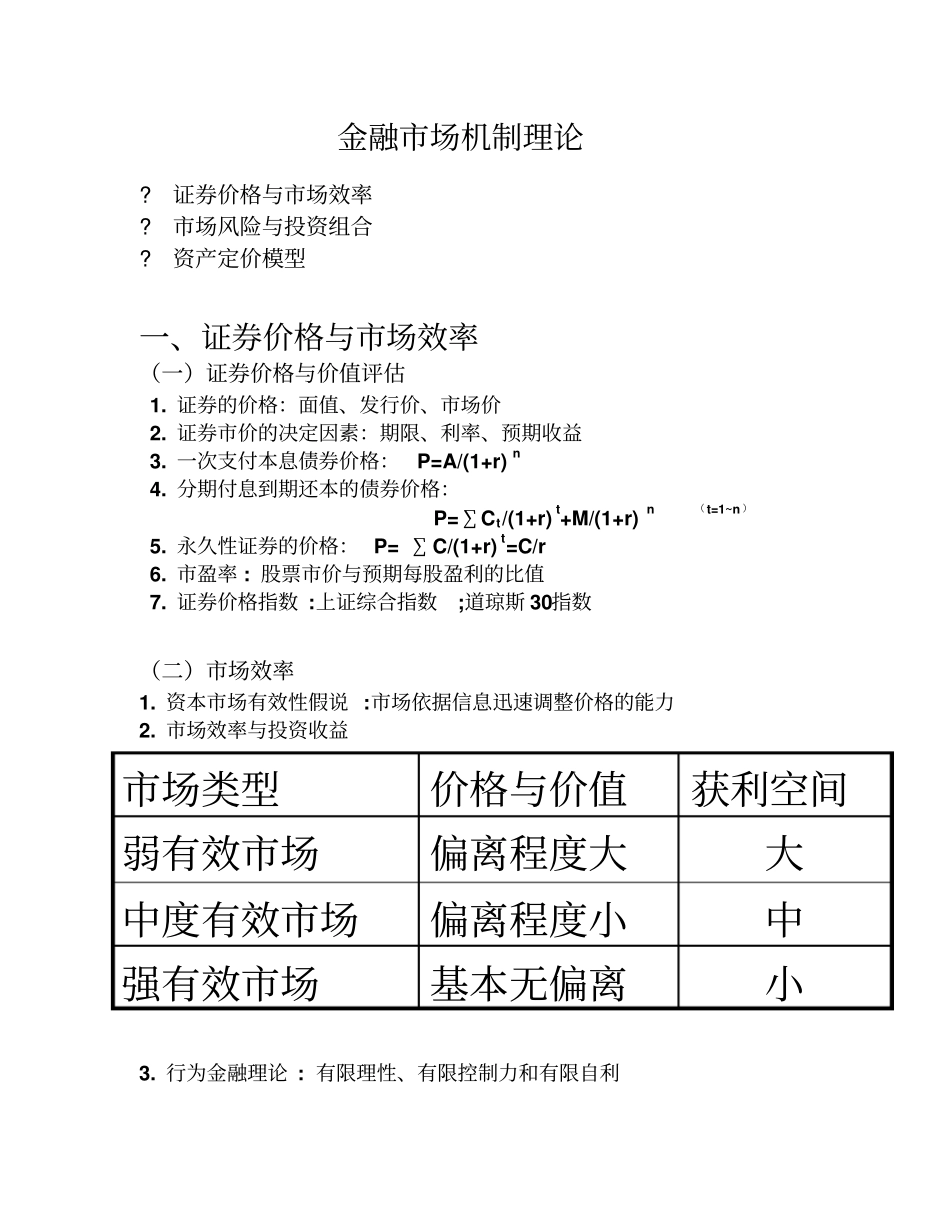

资产定价模型一、证券价格与市场效率(一)证券价格与价值评估1

证券的价格:面值、发行价、市场价2

证券市价的决定因素:期限、利率、预期收益3

一次支付本息债券价格:P=A/(1+r)n4

分期付息到期还本的债券价格:P=∑Ct/(1+r)t+M/(1+r)n(t=1~n)5

永久性证券的价格:P=∑C/(1+r)t=C/r6

市盈率:股票市价与预期每股盈利的比值7

证券价格指数:上证综合指数;道琼斯30指数(二)市场效率1

资本市场有效性假说:市场依据信息迅速调整价格的能力2

市场效率与投资收益3

行为金融理论:有限理性、有限控制力和有限自利小基本无偏离强有效市场中偏离程度小中度有效市场大偏离程度大弱有效市场获利空间价格与价值市场类型二、市场风险与投资组合(一)金融市场风险1

风险:未来损失的可能性2

金融市场风险

市场风险,市场价值变化带来损失的可能性

信用风险,不履约、信用等级下降、主权风险

流动性风险,市场流动性差或交易者流动性差

操作风险,技术操作失误、系统、制度缺陷

法律风险,无法律保障的合约

政策性风险,经济、政治、外交与军事政策

道德风险,融资者违背承诺(二)资产组合1

资产组合理论:1952年马科维兹,风险数量化2

投资风险是未来各种投资收益率与期望收益率的偏离程度

投资收益率r=[C+(P1-P0)]/P0

预期收益率à=∑ri·Pi(i=1-n)

偏离程度:标准差б=[∑(ri-à)2·Pi]1/2(i=1-n)举例:证券A、B、C的预期投资收益率分别为:12%、19%和12%;标准差分别为:0

0583、0

3239和0

选择哪种证券进行投资

资产组合风险度量

资产组合期望收益率:rp=∑wi·ài(i=1-n)

资产之间相关性对组合风险的影响:正相关性越强,资产组合降