金融经济学三因子模型在中国A股市场的实证研究金融学院09级金融二班刘少毅200941038一、研究背景:自世界经济形成以来,经济学家对其研究历来没有停止过,无论是短期的货币市场还是长期的资本市场,其中蕴含的规律不断被人们所挖掘、提炼并总结成理论

1993年美国经济学家Fama和French总结出了三因子模型,简称”FF三因子模型”

中国的现代证券市场自20世纪80年代末,至今已二十年,大众投资的行为在理论指导及自身学习中不断趋于理性

利用三因子模型对其进行研究,不仅能够检验三因子模型对不同范围经济变量的适应程度,也可以对中国股票市场进行实证分析,寻找各因素之间的相关关系,论证其市场理性程度

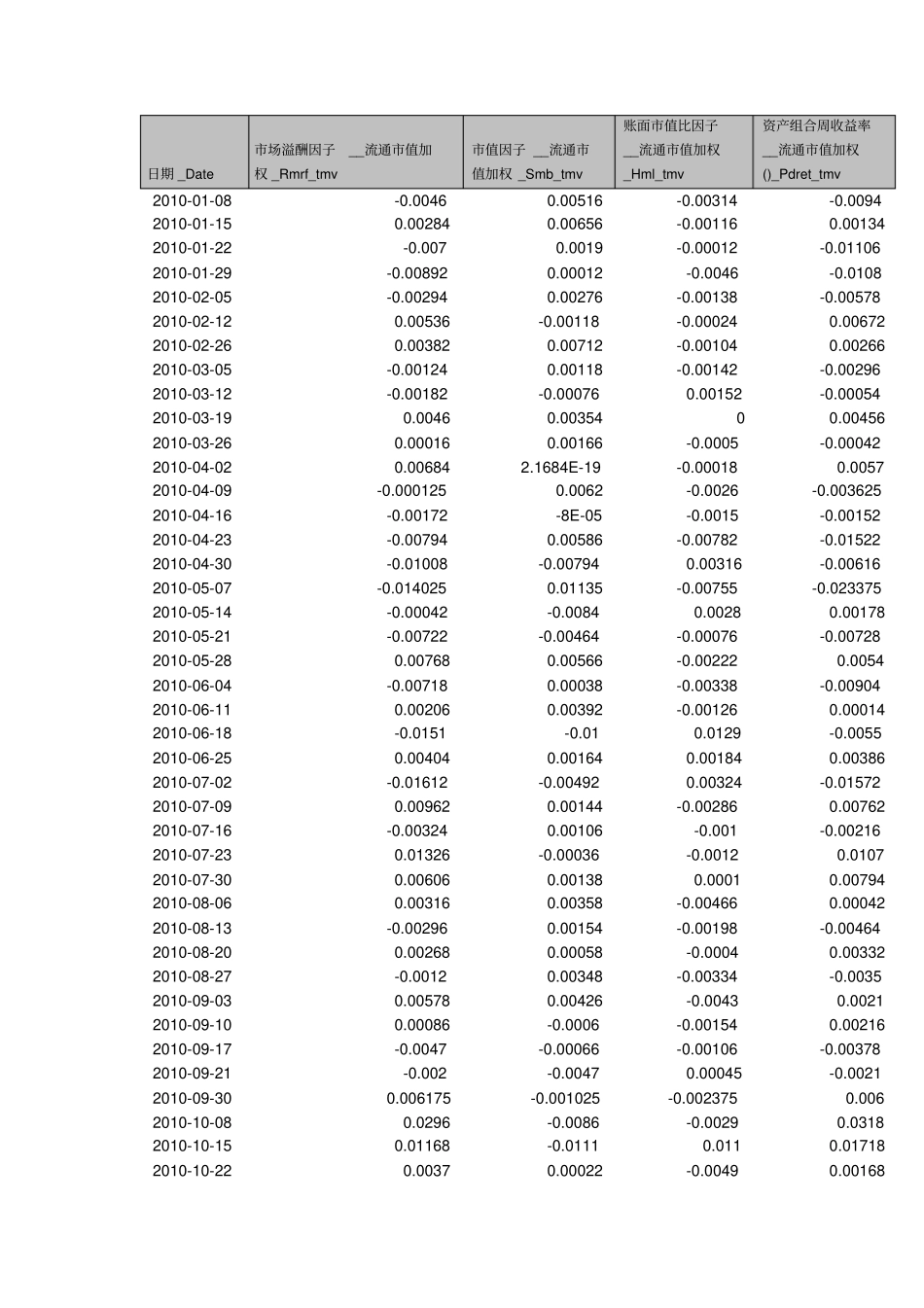

本文采用三因子模型的构造方式,利用2010年1月8日—20113月25日年中国上市所有AB股股票组合的账面市值,并采用最小二乘法,组建三因子模型,并进行检验

二、理论分析:Fama和French1992年对美国股票市场决定不同股票回报率差异的因素的研究发现,股票的市场的beta值不能解释不同股票回报率的差异,而上市公司的市值、账面市值比、市盈率可以解释股票回报率的差异

FamaandFrench认为,上述超额收益是对CAPM中β未能反映的风险因素的补偿

”这些能解释股票回报率差异的因素具有很强的相关性,可以建立一个三因子模型解释股票回报率,模型认为,一个投资组合(包括单个股票)的超额平均回报率可由它对三个因子的暴露来解释,这三个因子是:市场溢酬因子(RMRF)、市值因子(SMB)、账面市值比因子(HML)

这种观点被普遍认为是合理的,Banz1981年发现股票的市场价值能够反映不同股票历史平均收益率的差别,小市值股票历史平均回报率要高于大市值股票的历史平均回报率

市值对回报率的解释作用称为市值效应

账面市值比(HML)也是影响股票回报率的重要因素,根据Fama、French的观点,直观上