第5章:移动支付的产业链及应用5

1移动支付的产业链构成为加强对从事支付业务的非金融机构的管理,中国人民银行在2010年9月1日正式实施的《非金融机构支付服务管理办法》,管理办法规定非金融机构提供服务需取得《支付业务许可证》,依法接受中国人民银行的监督管理,并对注册资本有最低限额等等的约束

非金融机构支付服务可分为网络支付、预付卡的发行与受理、银行卡收单和中国人民银行确定的其他支付服务

影响较为广泛的为网络支付,网络支付是以第三方支付机构为支付服务主体,以互联网等开放网络为支付渠道,通过第三方支付机构与各商业银行之间的支付接口

在商户、消费者与银行之间形成一个完整的支付服务流程

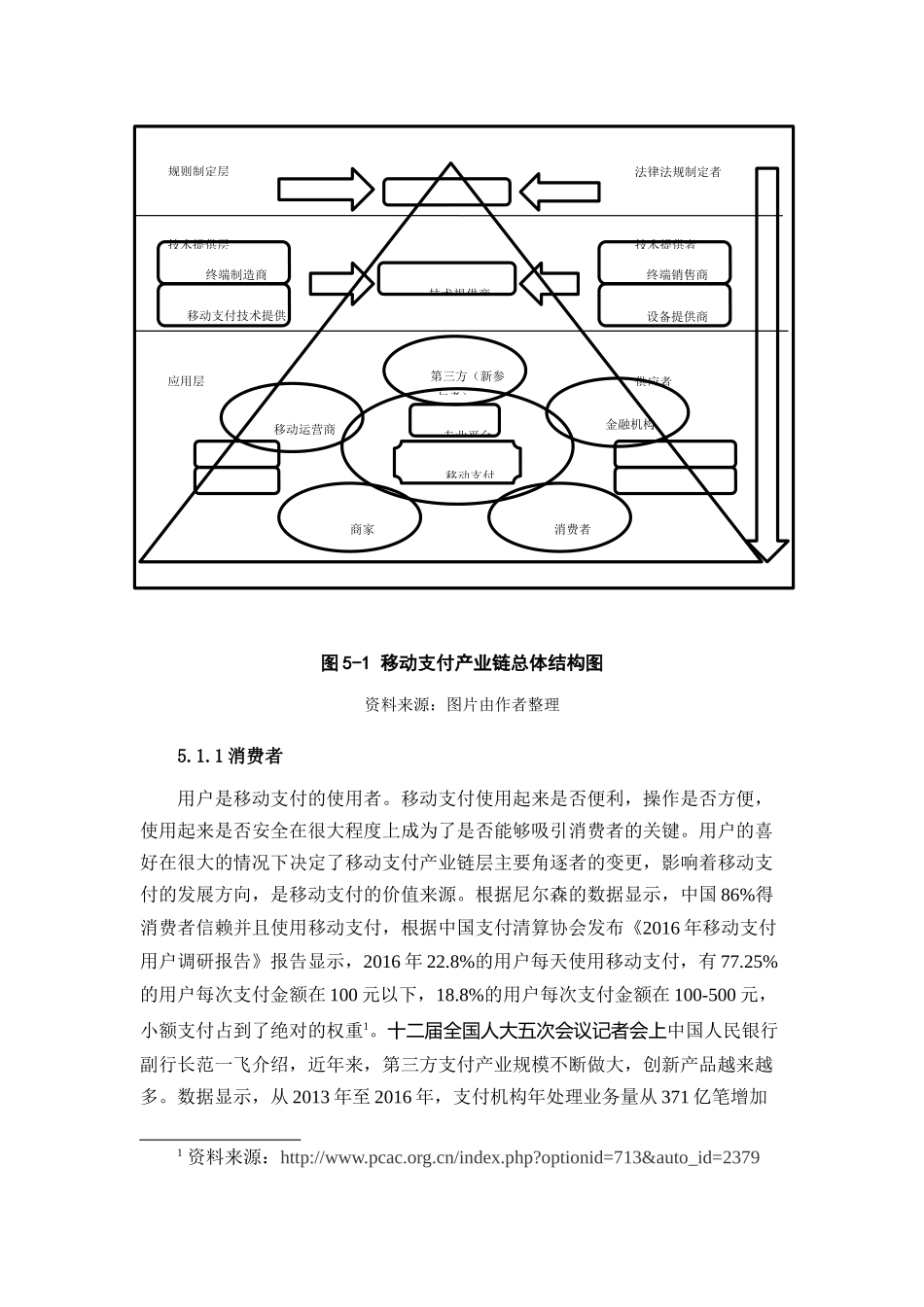

中国特定的国情决定了消费者、特约商户、移动(通信)运营商、移动(通信)运营商、金融机构、第三方支付机构、终端设备(技术)提供商、平台系统集成商、管制机构等的利益相关者,构成了共生、互生的支付生态圈

在支付生态圈中,各机构各司其职、互利共存、资源共享、竞争合作、共同维持这个支付商业系统的延续和发展

图5-1移动支付产业链总体结构图资料来源:图片由作者整理5

1消费者用户是移动支付的使用者

移动支付使用起来是否便利,操作是否方便,使用起来是否安全在很大程度上成为了是否能够吸引消费者的关键

用户的喜好在很大的情况下决定了移动支付产业链层主要角逐者的变更,影响着移动支付的发展方向,是移动支付的价值来源

根据尼尔森的数据显示,中国86%得消费者信赖并且使用移动支付,根据中国支付清算协会发布《2016年移动支付用户调研报告》报告显示,2016年22

8%的用户每天使用移动支付,有77

25%的用户每次支付金额在100元以下,18

8%的用户每次支付金额在100-500元,小额支付占到了绝对的权重1

十二届全国人大五次会议记者会上中国人民银行副行长范一飞介绍,近年来,第三方支付产业规模不断做大,创新产品越来越