关于广告服务的范围和税率2016-01-0509:31:35导读:营改增中的广告服务范围和税率,是实务上争议比较大的一个问题

笔者尝试围绕相关规定,对这一问题做一尽量全面的梳理

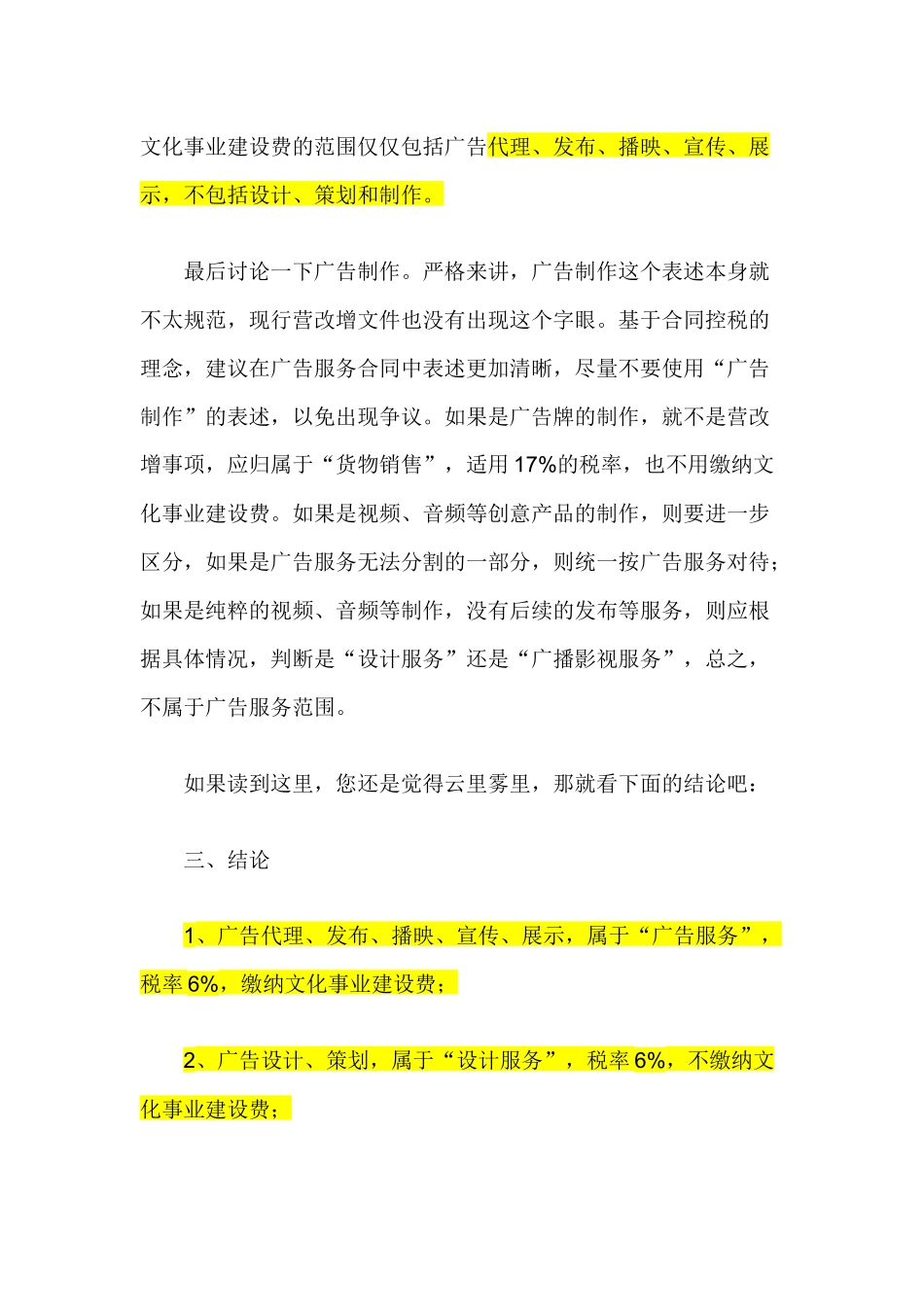

一、引子营改增中的广告服务范围和税率,是实务上争议比较大的一个问题

笔者在纳税服务窗口工作时,恰好赶上106号文的出台和营改增的高潮,在代开发票和纳税咨询中,广告服务是遇到最多的问题之一;后来做过一家经营范围包含广告服务的物业公司的纳税评估,其接受委托时开出的广告服务内容的发票税率是6%,受托后再转给其他公司制作,接受的广告制作内容的发票税率是17%,进销项一直倒挂;这两天,某业务群又在争论这个问题

因此,笔者尝试围绕相关规定,对这一问题做一尽量全面的梳理

另外,本文讨论税率时,都是指一般纳税人适用税率

二、规定根据财税[2013]106号文,广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动

包括广告代理和广告的发布、播映、宣传、展示等

——这里不包含“设计”、“策划”和“制作”

那么,它们跑哪去了

财税[2013]106号文同时规定:设计服务,是指把计划、规划、设想通过视觉、文字等形式传递出来的业务活动

包括工业设计、造型设计、服装设计、环境设计、平面设计、包装设计、动漫设计、网游设计、展示设计、网站设计、机械设计、工程设计、广告设计、创意策划、文印晒图等

——在这里,找到了设计和策划的藏身之处

不过此处的策划,范围较广,不仅指广告策划

广告公司一般都是接受“打包”委托,不会仅仅策划就完事儿了,换句话说,提供的广告服务中,必然有策划元素的存在,所以这里不单独讨论策划

广告代理、发布、播映、宣传、展示,税率都是6%;广告设计也是6%

之所以加以区分,