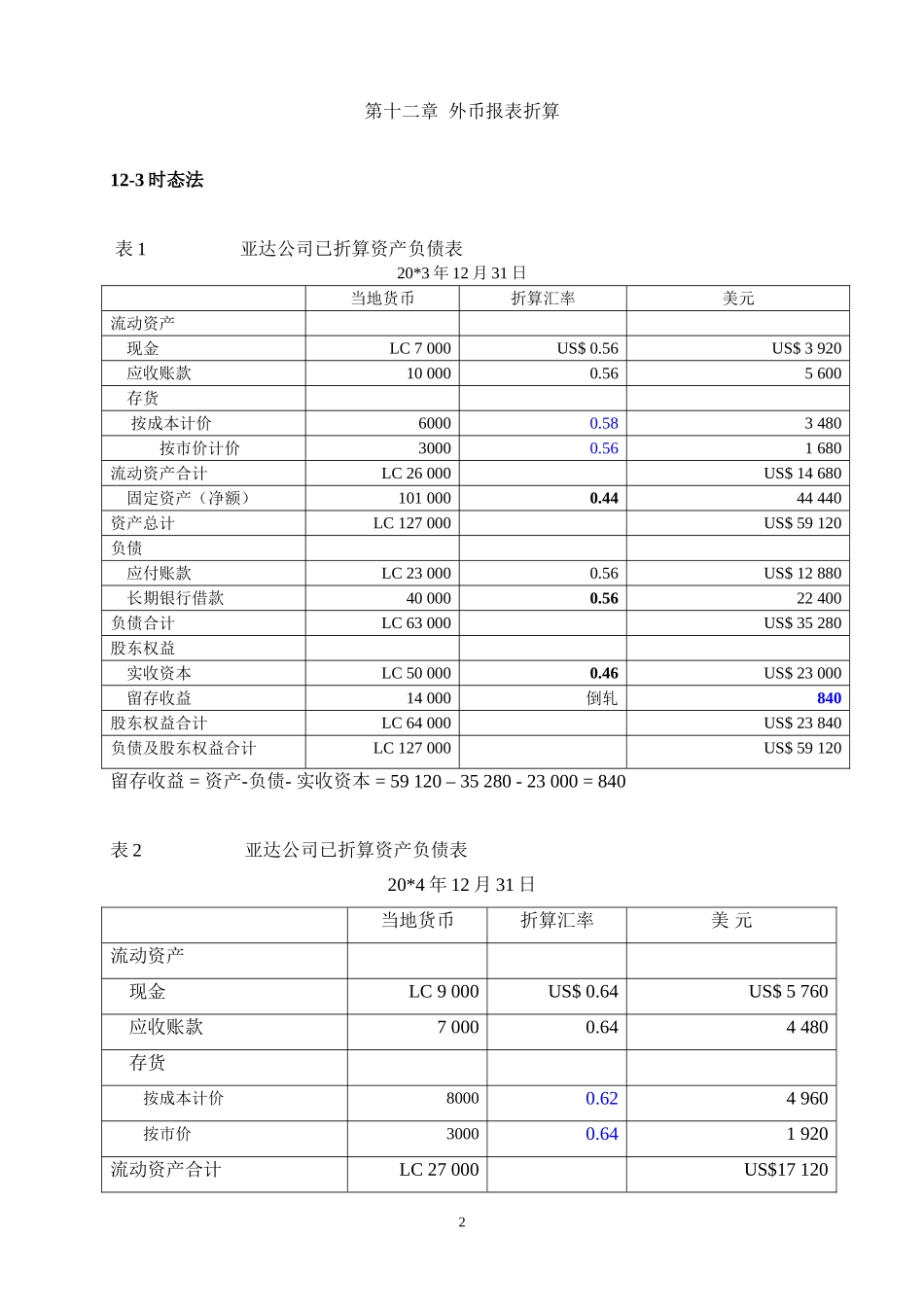

1第十二章外币报表折算12-3时态法表1亚达公司已折算资产负债表20*3年12月31日当地货币折算汇率美元流动资产现金LC7000US$0

56US$3920应收账款100000

565600存货按成本计价60000

583480按市价计价30000

561680流动资产合计LC26000US$14680固定资产(净额)1010000

4444440资产总计LC127000US$59120负债应付账款LC230000

56US$12880长期银行借款400000

5622400负债合计LC63000US$35280股东权益实收资本LC500000

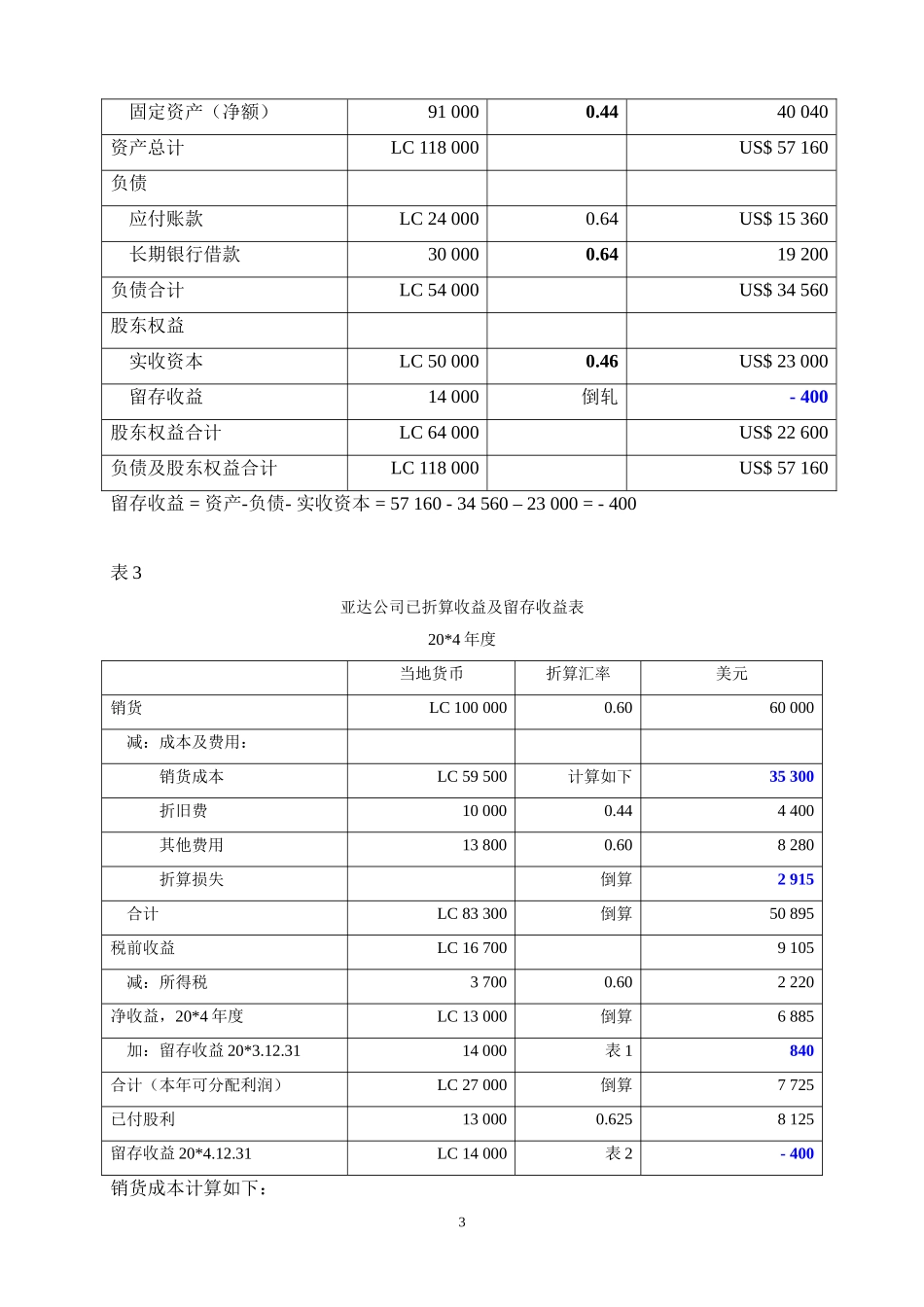

46US$23000留存收益14000倒轧840股东权益合计LC64000US$23840负债及股东权益合计LC127000US$59120留存收益=资产-负债-实收资本=59120–35280-23000=840表2亚达公司已折算资产负债表20*4年12月31日当地货币折算汇率美元流动资产现金LC9000US$0

64US$5760应收账款70000

644480存货按成本计价80000

624960按市价30000

641920流动资产合计LC27000US$171202固定资产(净额)910000

4440040资产总计LC118000US$57160负债应付账款LC240000

64US$15360长期银行借款300000

6419200负债合计LC54000US$34560股东权益实收资本LC500000

46US$23000留存收益14000倒轧-400股东权益合计LC64000US$22600负债及股东权益合计LC118000US$57160留存收益=资产-负债-实收资本=57160-34560–23000=-400表3亚达公司已折算收益及留存收益表20*4年度当地货币折算汇率美元销货LC1000000

606000