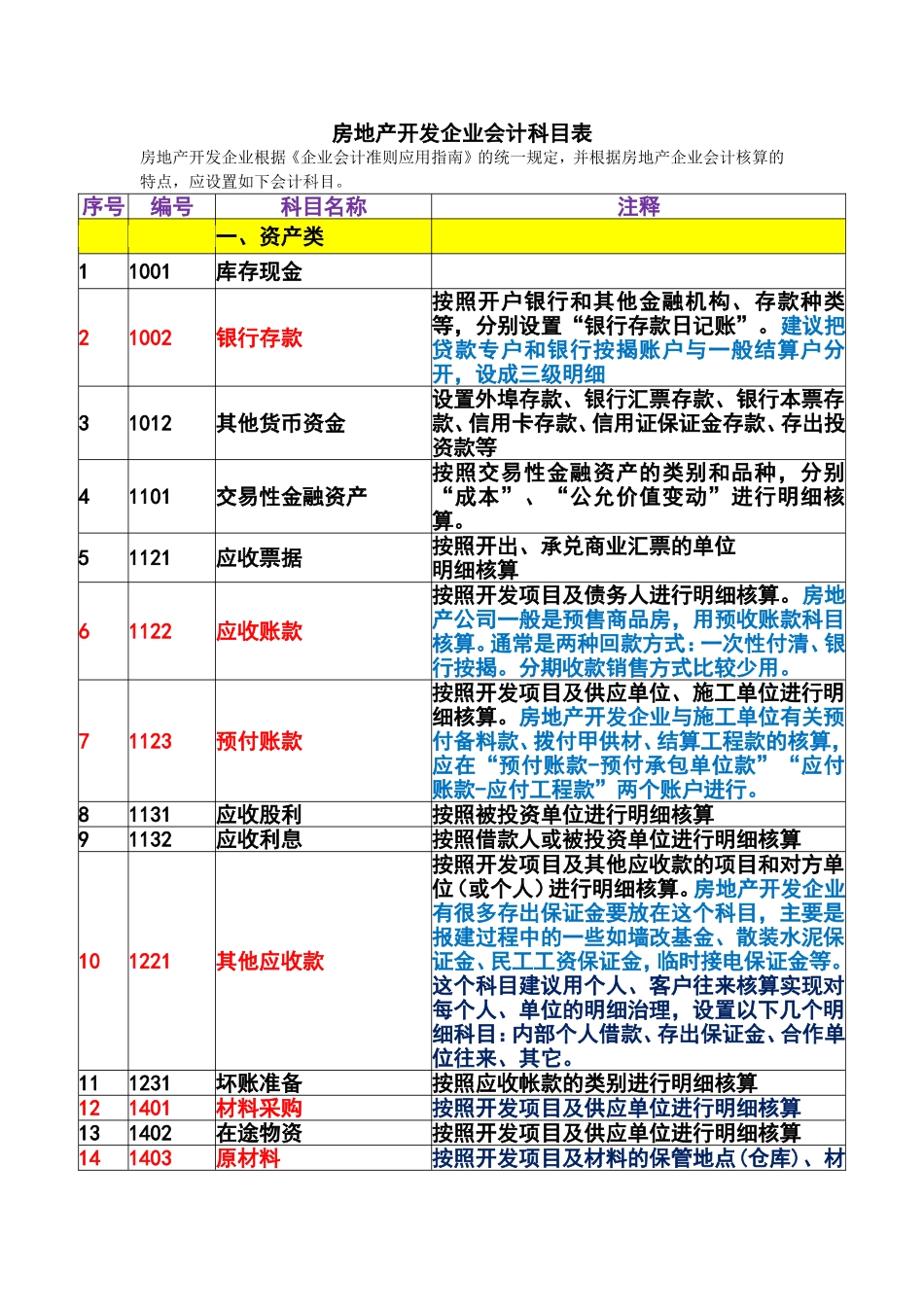

房地产开发企业会计科目表房地产开发企业根据《企业会计准则应用指南》的统一规定,并根据房地产企业会计核算的特点,应设置如下会计科目

序号编号科目名称注释一、资产类11001库存现金21002银行存款按照开户银行和其他金融机构、存款种类等,分别设置“银行存款日记账”

建议把贷款专户和银行按揭账户与一般结算户分开,设成三级明细31012其他货币资金设置外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款等41101交易性金融资产按照交易性金融资产的类别和品种,分别“成本”、“公允价值变动”进行明细核算

51121应收票据按照开出、承兑商业汇票的单位明细核算61122应收账款按照开发项目及债务人进行明细核算

房地产公司一般是预售商品房,用预收账款科目核算

通常是两种回款方式:一次性付清、银行按揭

分期收款销售方式比较少用

71123预付账款按照开发项目及供应单位、施工单位进行明细核算

房地产开发企业与施工单位有关预付备料款、拨付甲供材、结算工程款的核算,应在“预付账款-预付承包单位款”“应付账款-应付工程款”两个账户进行

81131应收股利按照被投资单位进行明细核算91132应收利息按照借款人或被投资单位进行明细核算101221其他应收款按照开发项目及其他应收款的项目和对方单位(或个人)进行明细核算

房地产开发企业有很多存出保证金要放在这个科目,主要是报建过程中的一些如墙改基金、散装水泥保证金、民工工资保证金,临时接电保证金等

这个科目建议用个人、客户往来核算实现对每个人、单位的明细治理,设置以下几个明细科目:内部个人借款、存出保证金、合作单位往来、其它

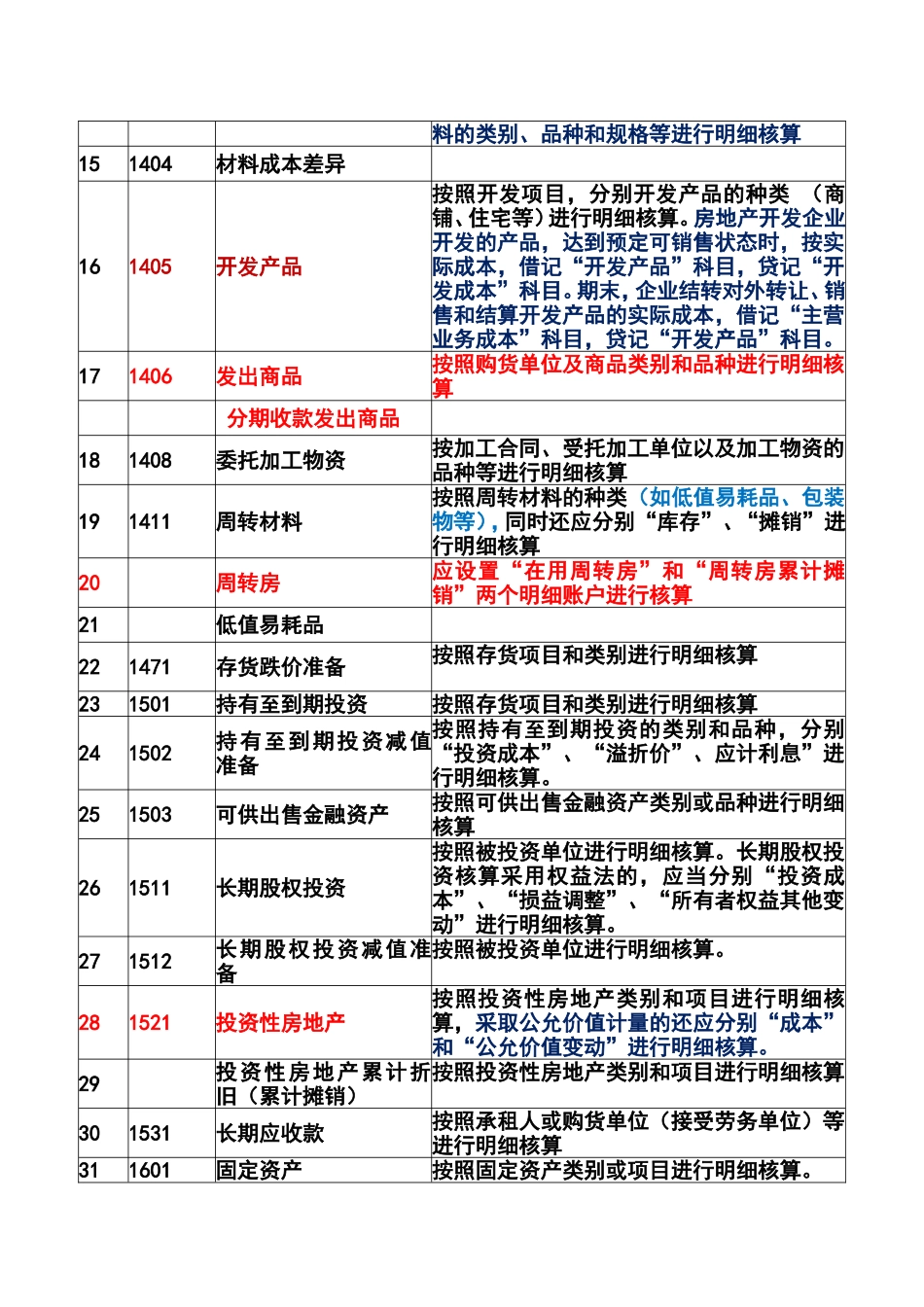

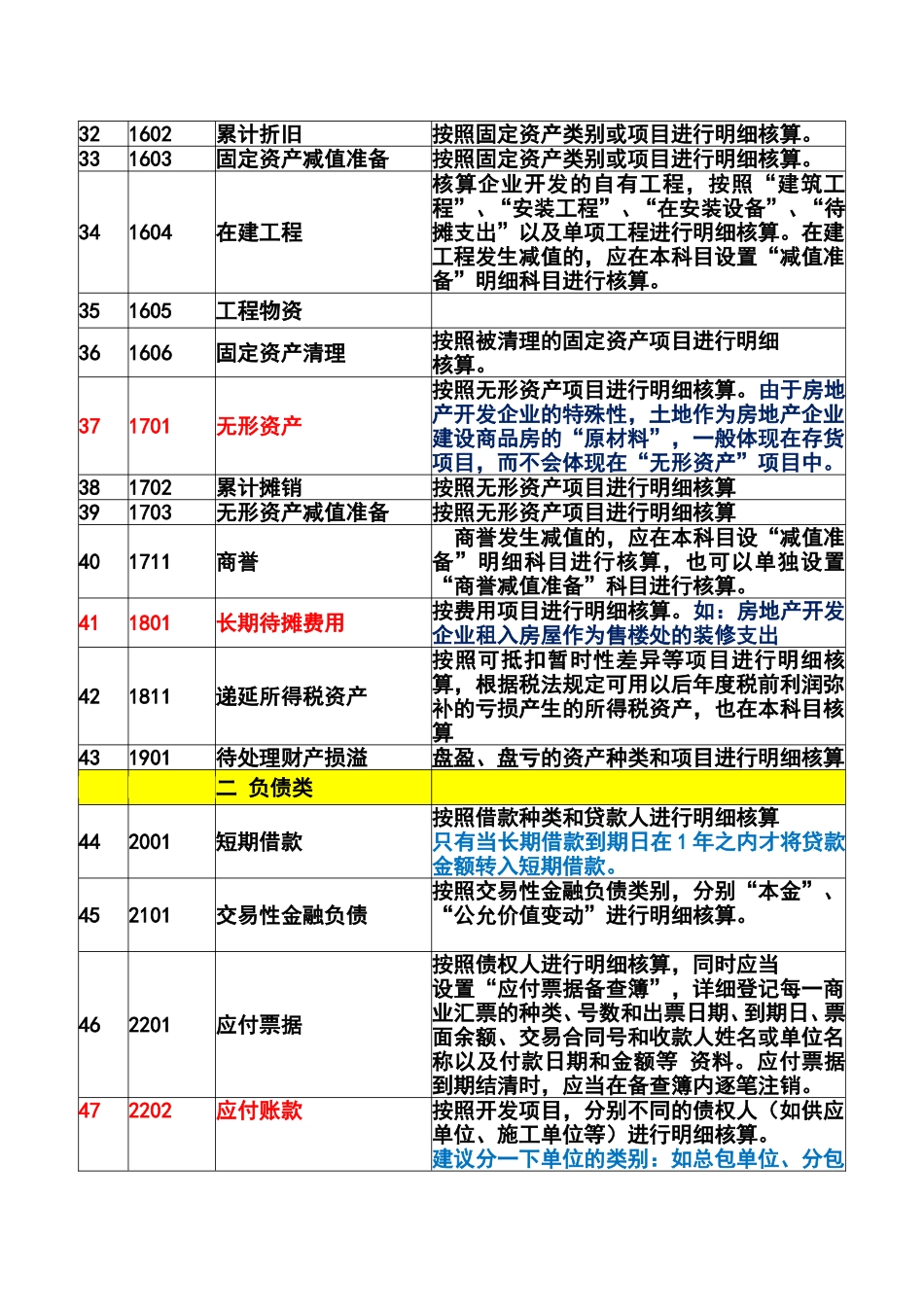

111231坏账准备按照应收帐款的类别进行明细核算121401材料采购按照开发项目及供应单位进行明细核算131402在途物资按照开发项目及供应单位进行明细核算141403原材料按照开发项目及材料的保管地点