偿二代与欧美监管体系的比较研究2016-09-14摘要:2012年以来,保监会启动第二代偿付能力监管制度体系建设(简称“偿二代”),并于2015年正式开始试运行

本文分析了“偿二代”的制度框架与主要意义,并将“偿二代”与欧美主流偿付能力监管制度体系进行了比较分析研究发现,偿二代在监管理念、监管框架和监管标准等方面,与国际主流偿付能力监管模式完全可比

同时,偿二代在充分借鉴国际主流偿付能力监管体系的基础上,更加注重与中国实际相结合

关键词:偿二代,偿付能力监管体系,国际经验比较2012年3月保监会启动第二代偿付能力监管制度体系(中国风险导向偿付能力体系,ChinaRiskOrientedSolvencySystem,简称“偿二代”)建设工作,2013年5月保监会发布《中国第二代偿付能力监管制度体系整体框架》,2015年2月保监会正式印发偿二代17项监管规则及过渡期内试运行方案,标志着我国保险业偿付能力监管掀开了新的历史篇章

与偿一代侧重定量监管和规模导向的特征相比,偿二代采用国际通行的定量资本要求、定性监管要求和市场约束机制的三支柱框架,具有风险导向、行业实际和国际可比三个显著特征

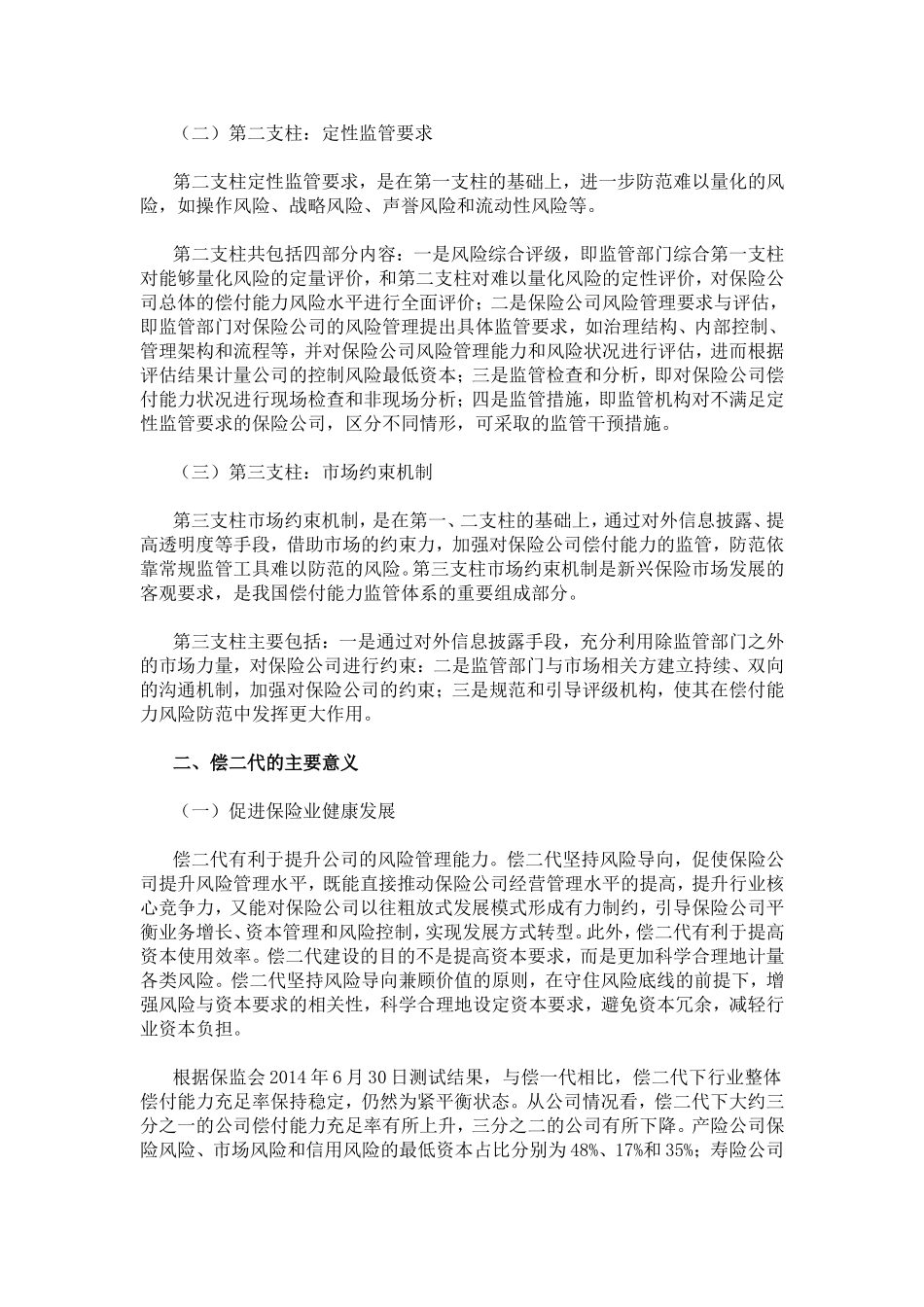

偿二代的17项主干监管规则有机联系,共同作用,构建了一套风险识别和防范的安全网(图1)

一、偿二代的制度框架(一)第一支柱:定量资本要求第一支柱定量资本要求,主要防范能够用资本量化的保险风险、市场风险和信用风险等,通过科学识别和量化各类风险,要求保险公司具备与其风险相适应的资本

第一支柱定量资本要求主要包括五部分内容:一是可量化风险的最低资本要求,即保险风险、市场风险和信用风险的最低资本要求;二是实际资本评估标准,即保险公司资产和负债的评估标准和认可标准;三是资本分级,明确各类资本的标准和特点;四是动态偿付能力测试,即保险公司在基本情景和各种不利情景下对未来一段时间内的偿付能力状况进行预测和评价;