会计科目背诵顺口溜(一)资产

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),无形资产累摊销,工程物资待处理(无形资产‚累计摊销‚工程物资,待处理财产损溢)

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),六个应付不能忘,还有长期应付款(应付账款‚应付职工薪酬款‚应付利息,应付股利,其他应付款,应付债券,长期应付款)

(三)所有者权益

(实收资本,资本公积,盈余公积,本年利润,利润分配)

_x0005_(四)成本类

生产制造劳务

(生产成本,制造费用,劳务成本)(五)损益类

四收入(主营业务收入,其他业务收入,营业外收入,投资收益),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得税费用)

会计分录口诀就三个字:“费资本”

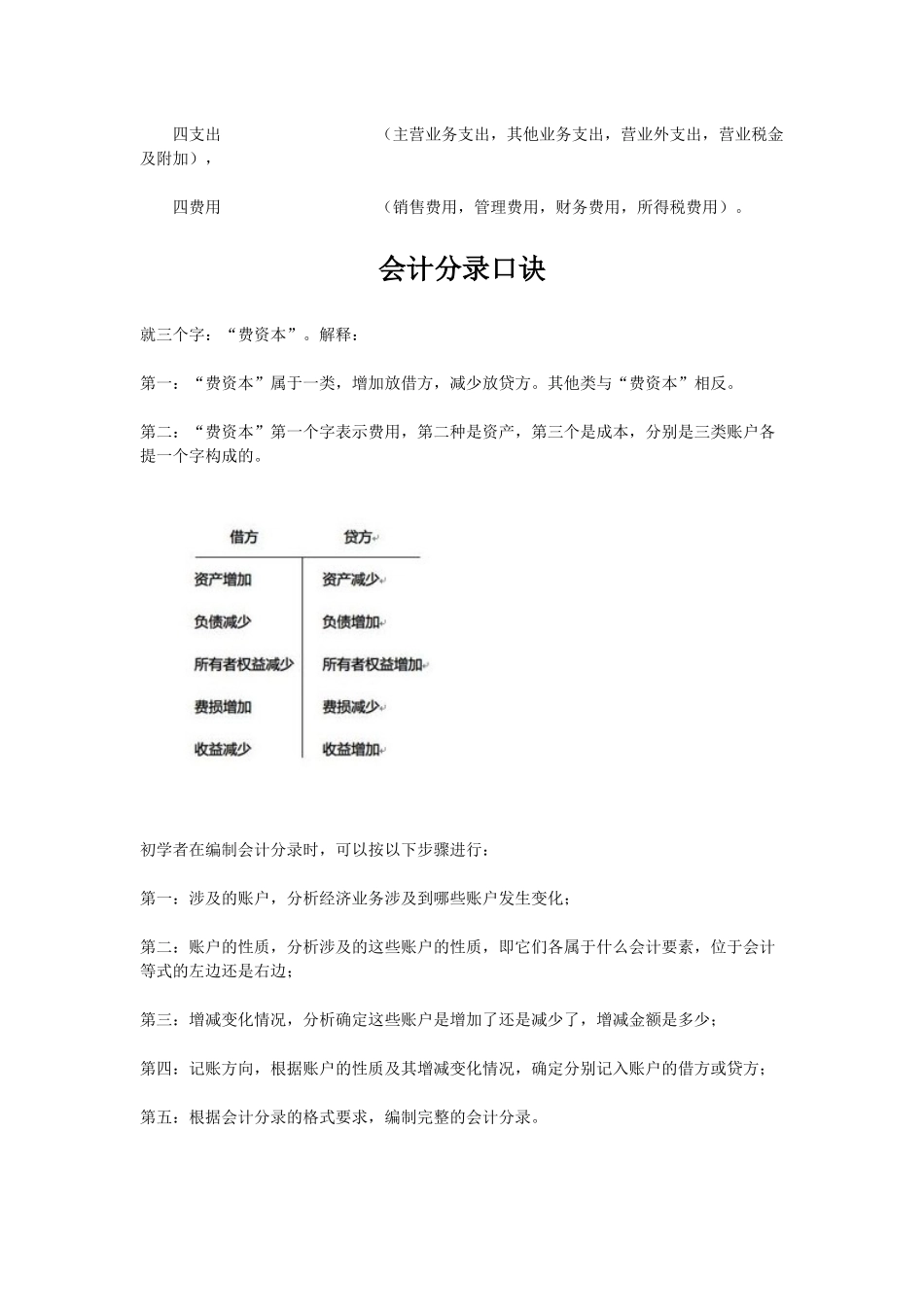

解释:第一:“费资本”属于一类,增加放借方,减少放贷方

其他类与“费资本”相反

第二:“费资本”第一个字表示费用,第二种是资产,第三个是成本,分别是三类账户各提一个字构成的

初学者在编制会计分录时,可以按以下步骤进行:第一:涉及的账户,分析经济业务涉及到哪些账户发生变化;第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边;第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少;第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;第五:根据会计分