2018年会计准则又有新变化

会计人必须了解做会计的都知道,在这个行业唯一不变的就是每天都有新的政策变化,从2018年初的会计准则变化,到最近会计准则又有新的科目调整,并且伴随其他发票新政策的施行,会计人简直要忙疯了,根本学不过来,今天小艾一次给大家弄清楚,尽快学习哈

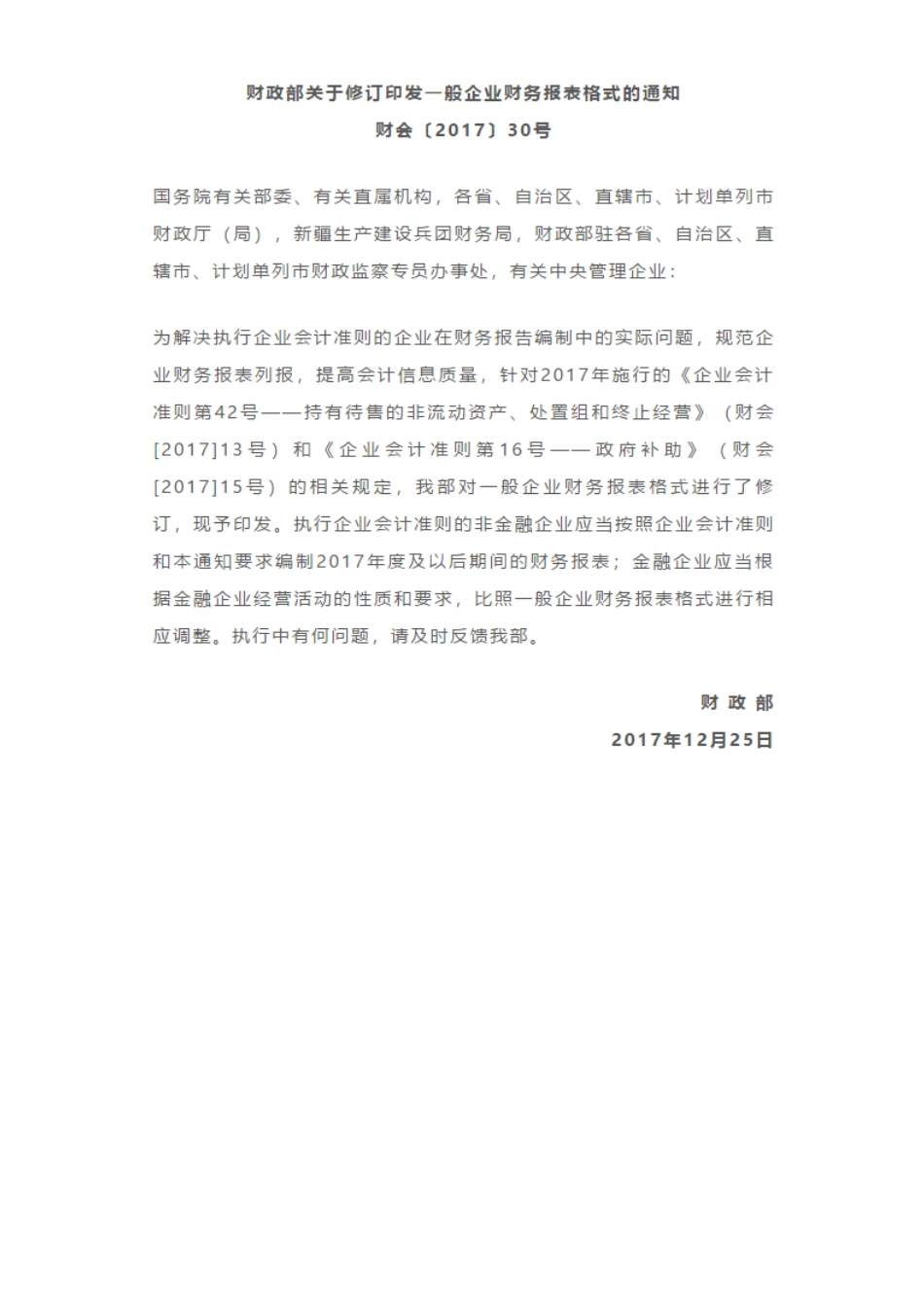

一、会计准则新变化这项调整其实是在2017年年末出来的,鉴于很多人已经忘记或者不知道,再次提醒大家的财务报表大调整

先盘点一下年对大多数企业普遍影响的会计科目和报表项目

1、营业外收入大瘦身政府补助、处置非流动资产损益都不能在营业外收入里面披露了

所以各位会计朋友,年末一定要检查一下你们的财务报表是不是已经将上面的2项计入了营业外收入进行披露了

2、四小税不可以通过管理费用进行核算了房产税、土地使用税、印花税、车船税,这些之前一定要强调的四小龙,现在改天换日必须通过税金及附加进行核算了

记住,一定要先计提,然后缴纳的时候冲减应交税费科目

3、营业税金及附加改成了税金及附加这个没有什么本质区别,就是去掉了2个字

但是也要改一下,只是让人看到你是知道这个变化的

二、财务报表新变化1、《资产负债表》修订新增项目说明(1)新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值

该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列

(2)新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值

该项目应根据在负债类科目新设置的“持有待售负债”科目的期末余额填列

2、《利润表》修订新增项目说明(1)新增“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的