营改增后房地产项目并购的涉税分析房地产项目并购属重大涉税交易,在整个交易成本中,税收成本占据很大的比例,而不同的交易模式对后续税收负担有着重大的影响

因此,在前期交易模式的策划阶段,税收策划是十分必要的

2016年5月1日我国实施全行业营改增之后,原本作为营业税征税范围的土地使用权转让和不动产销售行为改征增值税,相应的,房地产项目并购涉税事项也将随之调整

本文拟在此背景下,对房地产项目并购最主要的两种模式——资产收购与股权收购的涉税问题进行专门分析

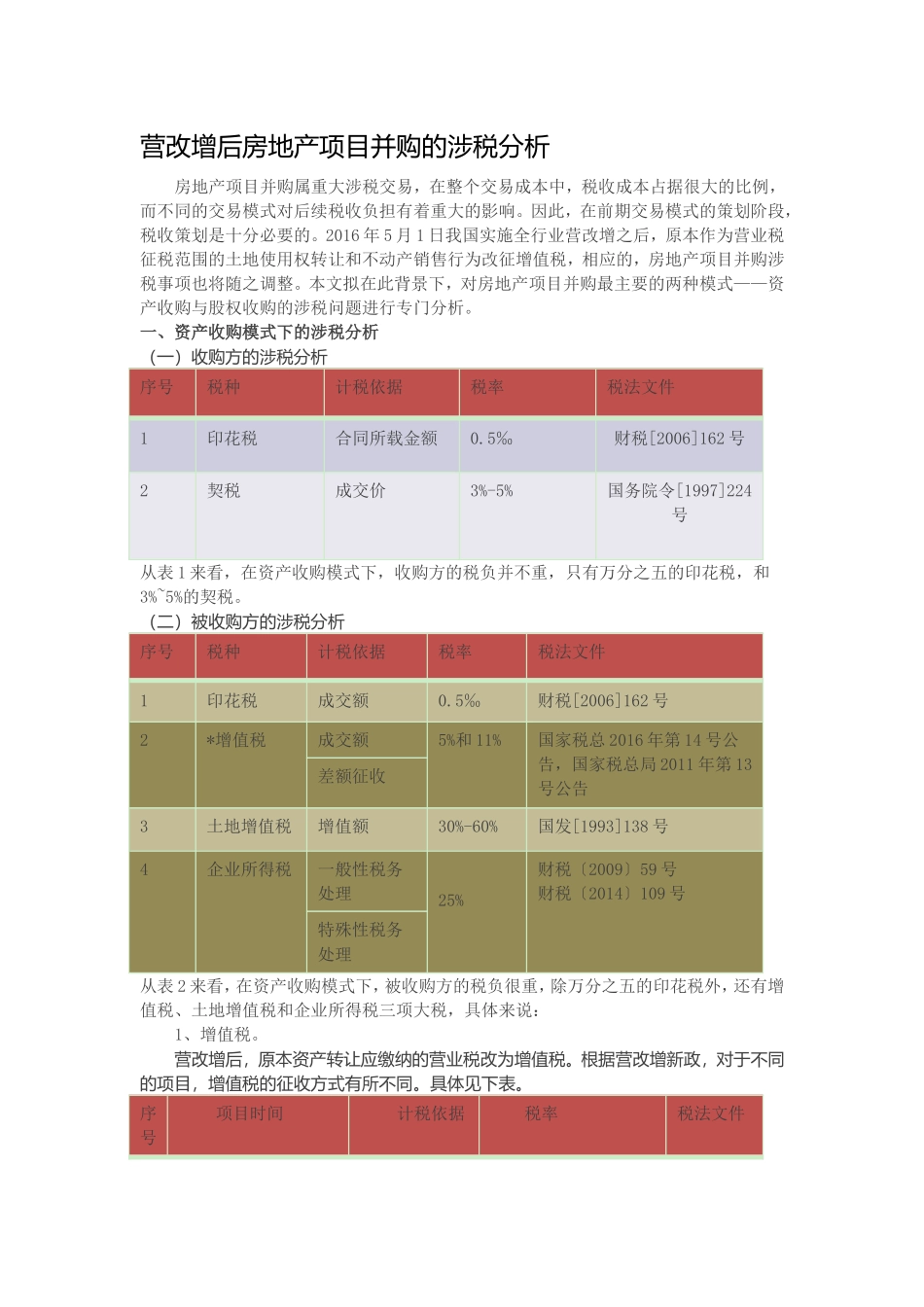

一、资产收购模式下的涉税分析(一)收购方的涉税分析序号税种计税依据税率税法文件1印花税合同所载金额0

5‰财税[2006]162号2契税成交价3%-5%国务院令[1997]224号从表1来看,在资产收购模式下,收购方的税负并不重,只有万分之五的印花税,和3%~5%的契税

(二)被收购方的涉税分析序号税种计税依据税率税法文件1印花税成交额0

5‰财税[2006]162号2*增值税成交额5%和11%国家税总2016年第14号公告,国家税总局2011年第13号公告差额征收3土地增值税增值额30%-60%国发[1993]138号4企业所得税一般性税务处理25%财税〔2009〕59号财税〔2014〕109号特殊性税务处理从表2来看,在资产收购模式下,被收购方的税负很重,除万分之五的印花税外,还有增值税、土地增值税和企业所得税三项大税,具体来说:1、增值税

营改增后,原本资产转让应缴纳的营业税改为增值税

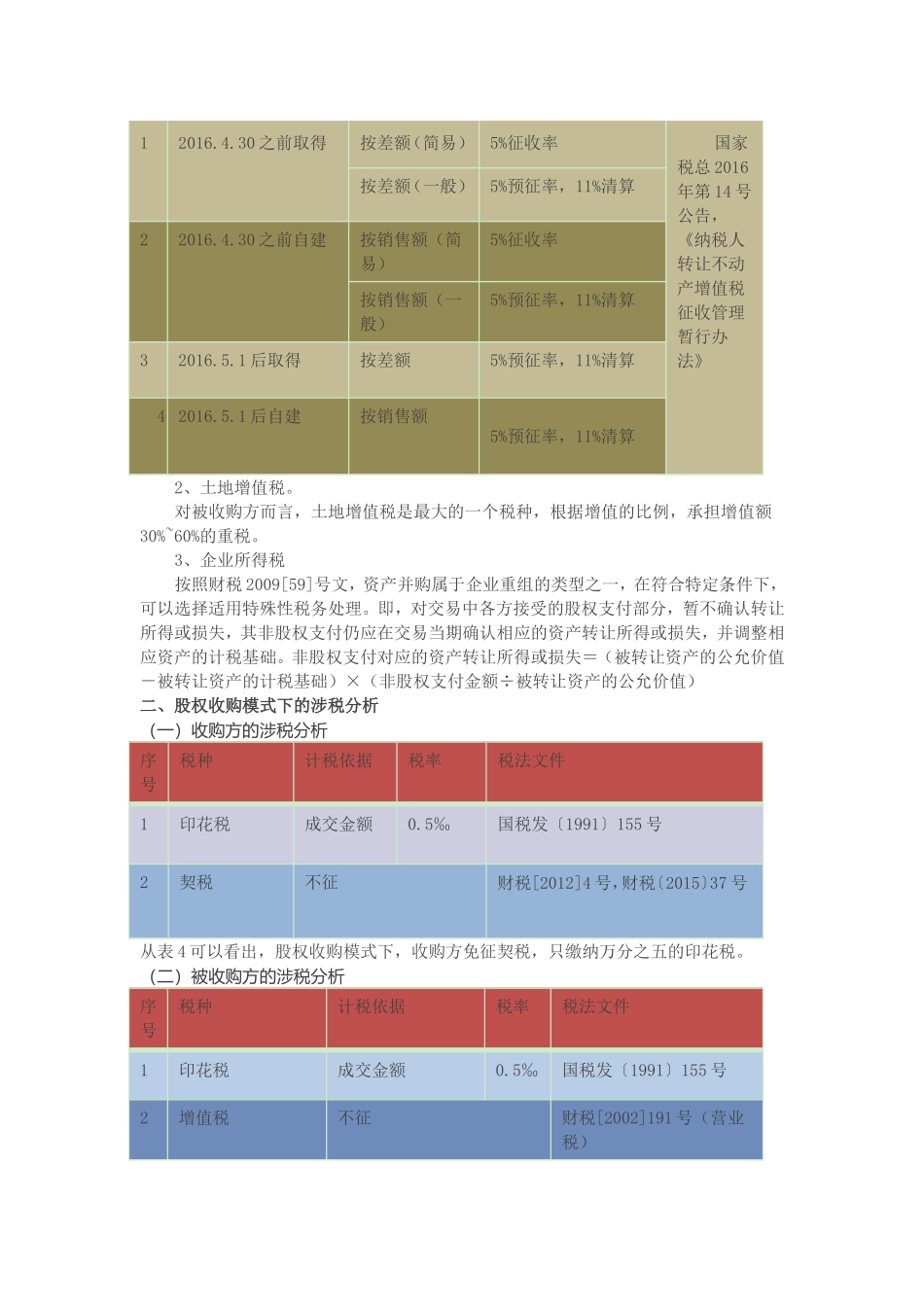

根据营改增新政,对于不同的项目,增值税的征收方式有所不同

序号项目时间计税依据税率税法文件12016

30之前取得按差额(简易)5%征收率国家税总2016年第14号公告,《纳税人转让不动产增值税征收管理暂行办法》按差额(一般)5%预征率,11%清算22016

30之前自建按销售额(简易)5%征收率按销售额(一般)5%预征