第八章资本预算从历年的考试情况看,本章的主要考点包括项目现金流量的计算、各种项目投资决策方法的特点、项目净现值的计算、固定资产更新决策及项目风险处置方法等等

本章考试题型除客观题外,还有可能单独或同其他章节结合起来出计算题或综合题

第一节投资评价的基本方法一、资本预算的含义资本预算是指制定长期投资决策的过程,其主要目的是评估长期投资项目的生存能力以及盈利能力,以便判断企业是否值得投资

本章讨论的是投资的一种类型,即企业进行的生产性资本投资

或者简称“资本投资”

资本投资的主要类型包括:扩张性项目是指为扩大经营业务范围而购置新的机器设备

这种项目通常会增加企业的经营现金流入

重置性项目是指替换现有的机器设备

这种项目通常不会增加企业的经营现金流入强制性项目是指法律要求的项目,包括为确保工作现场安全、消费者安全和保护环境而实施的项目

这些投资通常不直接产生经营现金流入,而使企业在履行社会责任方面的形象得到改善

它们也有可能减少未来的现金流出

其他项目包括新产品研发投资、专利权投资、土地投资等

这些项目通常不直接产生现金的经营现金流入,而得到一项选择权

例如,新产品研制成功,企业可获得是否投产新产品的选择权

资本预算与经营预算的区别项目资本预算经营预算涉及的范围针对项目编制的,同一项目会涉及企业不同的部门

分部门编制的涉及的时间会涉及不同的会计期只针对一个年度的事项多选题关于资本预算的说法正确的有()

资本预算针对一个年度的事项B

为了评估投资项目的优劣,必须评估其整个寿命周期的投入与产出C

因为涉及的时间长,资本预算必须考虑货币的时间价值D

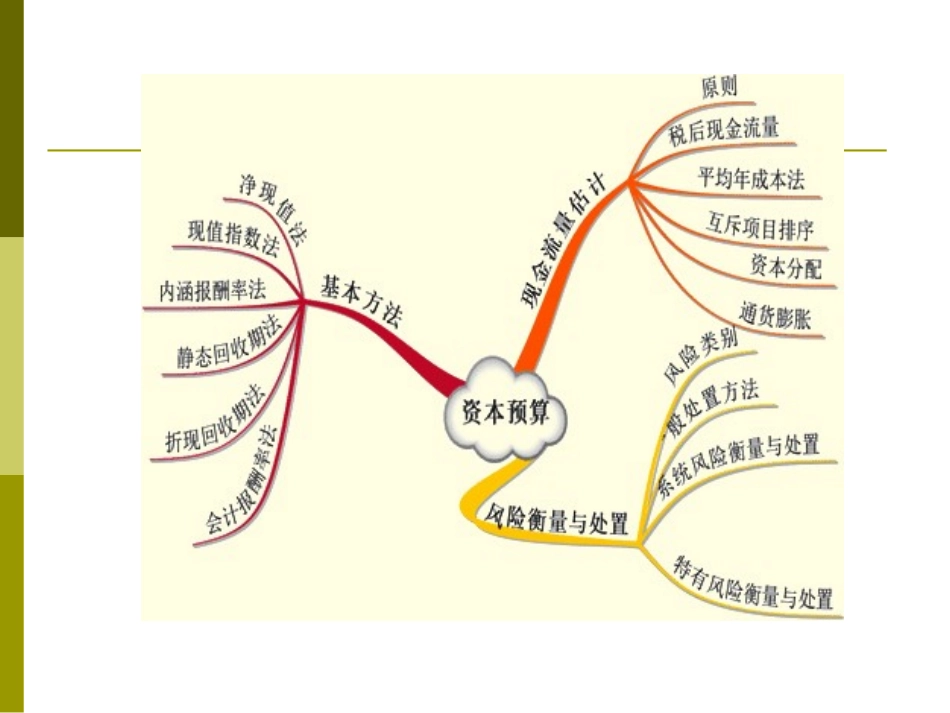

资本预算应该分部门编制正确答案:BC二、资本投资评价的基本原理投资项目的报酬率>资本成本,企业价值增加投资项目的报酬率<资本成本,企业价值将减少三、投资评价的一般方法(一)贴现的分析评价法--考虑货币时间价值的分析评价法

【问题引入】【