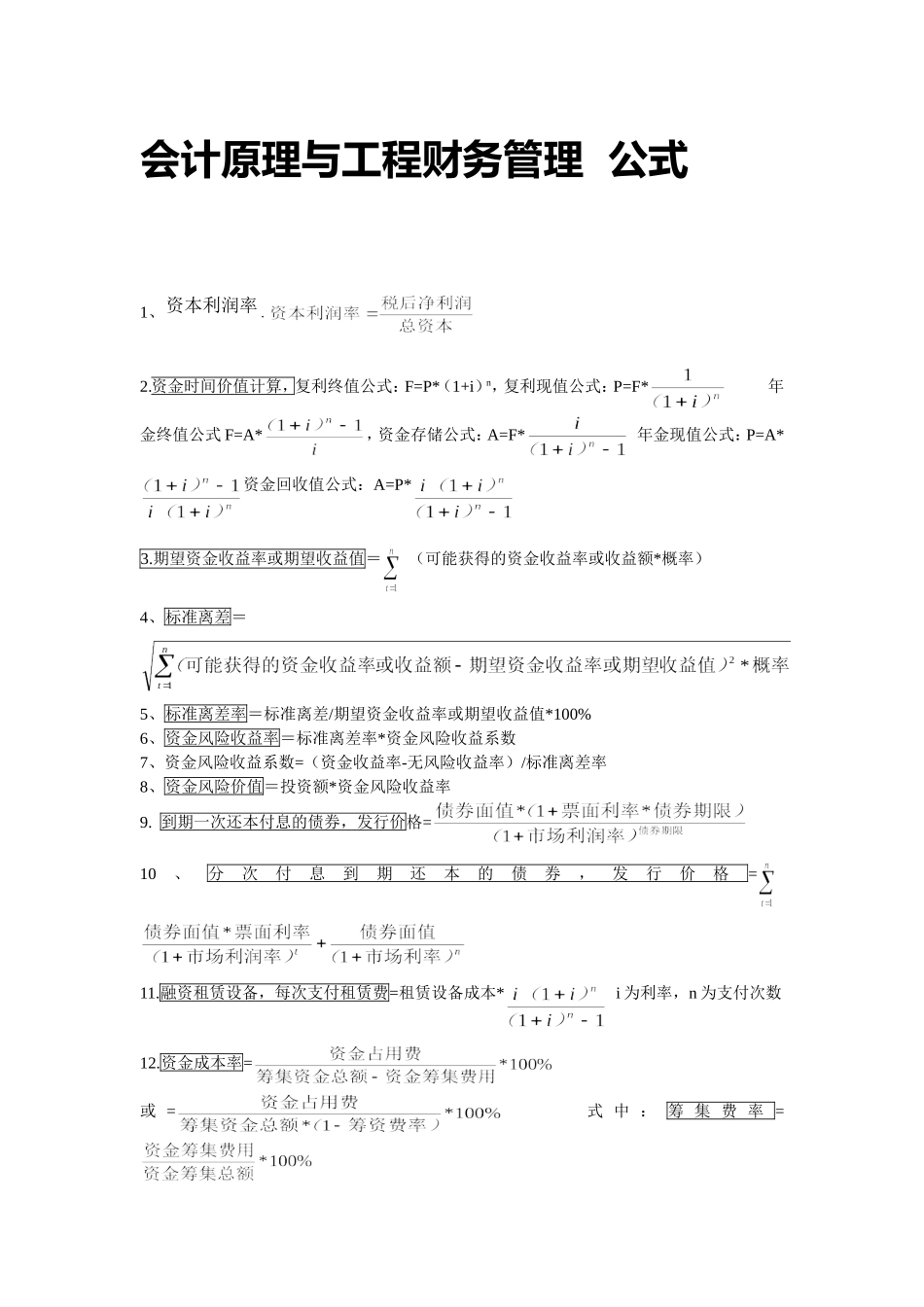

会计原理与工程财务管理公式1、资本利润率

资金时间价值计算,复利终值公式:F=P*(1+i)n,复利现值公式:P=F*年金终值公式F=A*,资金存储公式:A=F*年金现值公式:P=A*资金回收值公式:A=P*3

期望资金收益率或期望收益值=(可能获得的资金收益率或收益额*概率)4、标准离差=5、标准离差率=标准离差/期望资金收益率或期望收益值*100%6、资金风险收益率=标准离差率*资金风险收益系数7、资金风险收益系数=(资金收益率-无风险收益率)/标准离差率8、资金风险价值=投资额*资金风险收益率9

到期一次还本付息的债券,发行价格=10、分次付息到期还本的债券,发行价格=11

融资租赁设备,每次支付租赁费=租赁设备成本*i为利率,n为支付次数12

资金成本率=或=式中:筹集费率=13

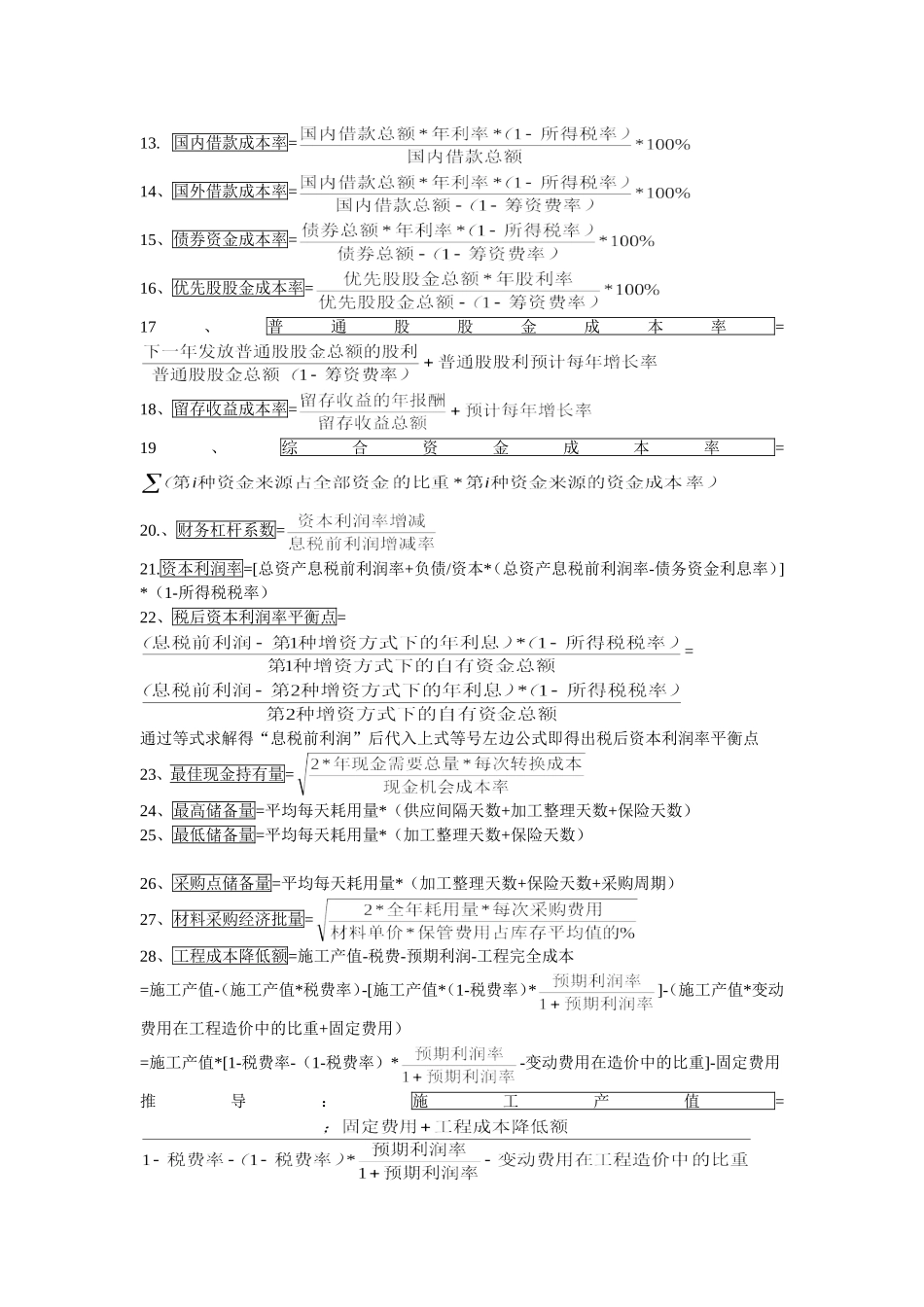

国内借款成本率=14、国外借款成本率=15、债券资金成本率=16、优先股股金成本率=17、普通股股金成本率=18、留存收益成本率=19、综合资金成本率=20

、财务杠杆系数=21

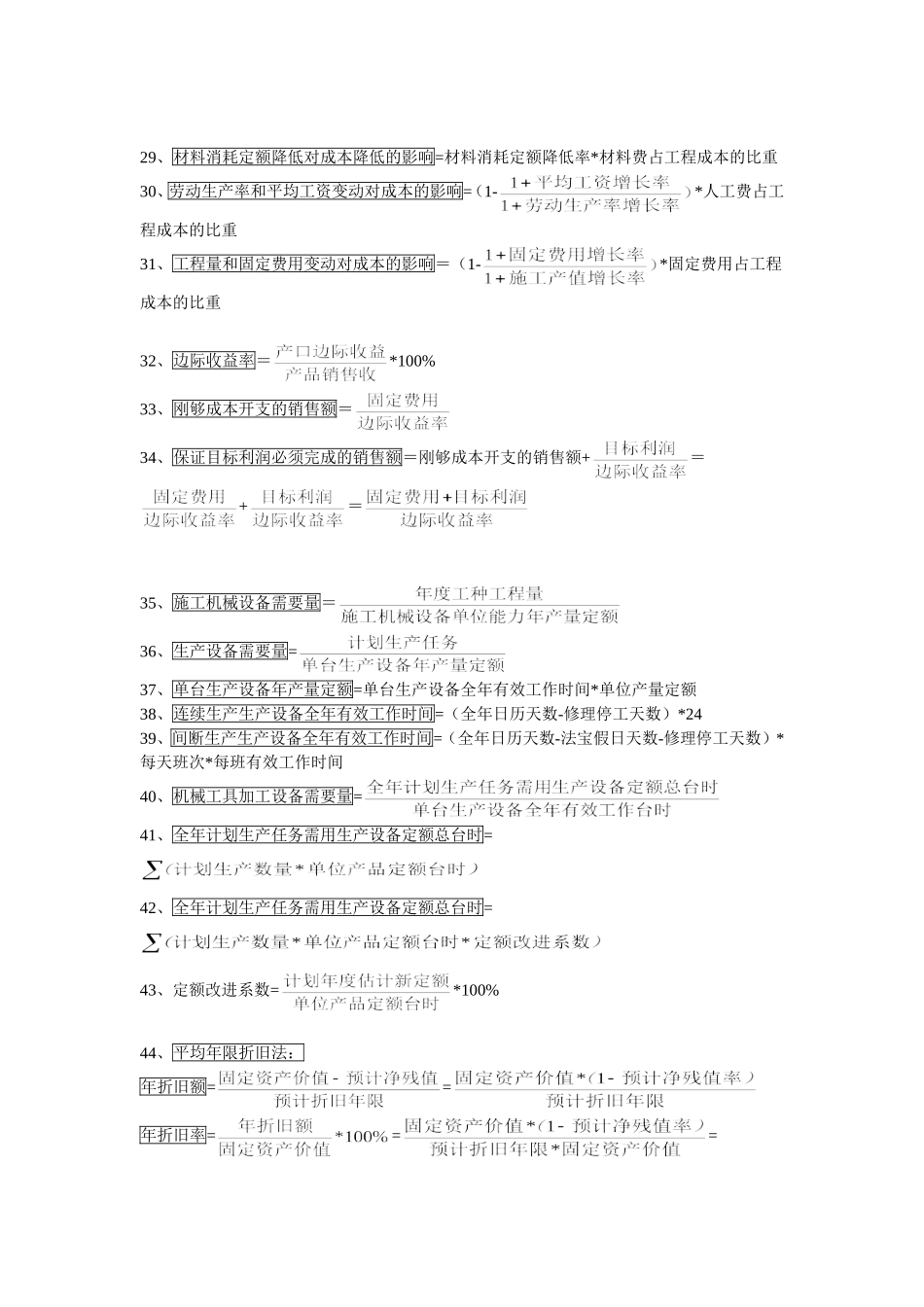

资本利润率=[总资产息税前利润率+负债/资本*(总资产息税前利润率-债务资金利息率)]*(1-所得税税率)22、税后资本利润率平衡点==通过等式求解得“息税前利润”后代入上式等号左边公式即得出税后资本利润率平衡点23、最佳现金持有量=24、最高储备量=平均每天耗用量*(供应间隔天数+加工整理天数+保险天数)25、最低储备量=平均每天耗用量*(加工整理天数+保险天数)26、采购点储备量=平均每天耗用量*(加工整理天数+保险天数+采购周期)27、材料采购经济批量=28、工程成本降低额=施工产值-税费-预期利润-工程完全成本=施工产值-(施工产值*税费率)-[施工产值*(1-税费率)*]-(施工产值*变动费用在工程造价中的比重+固定费用)=施工产值*[1-税费率-(1-税费率)*-变动费用在造价中的比重]-固定费用