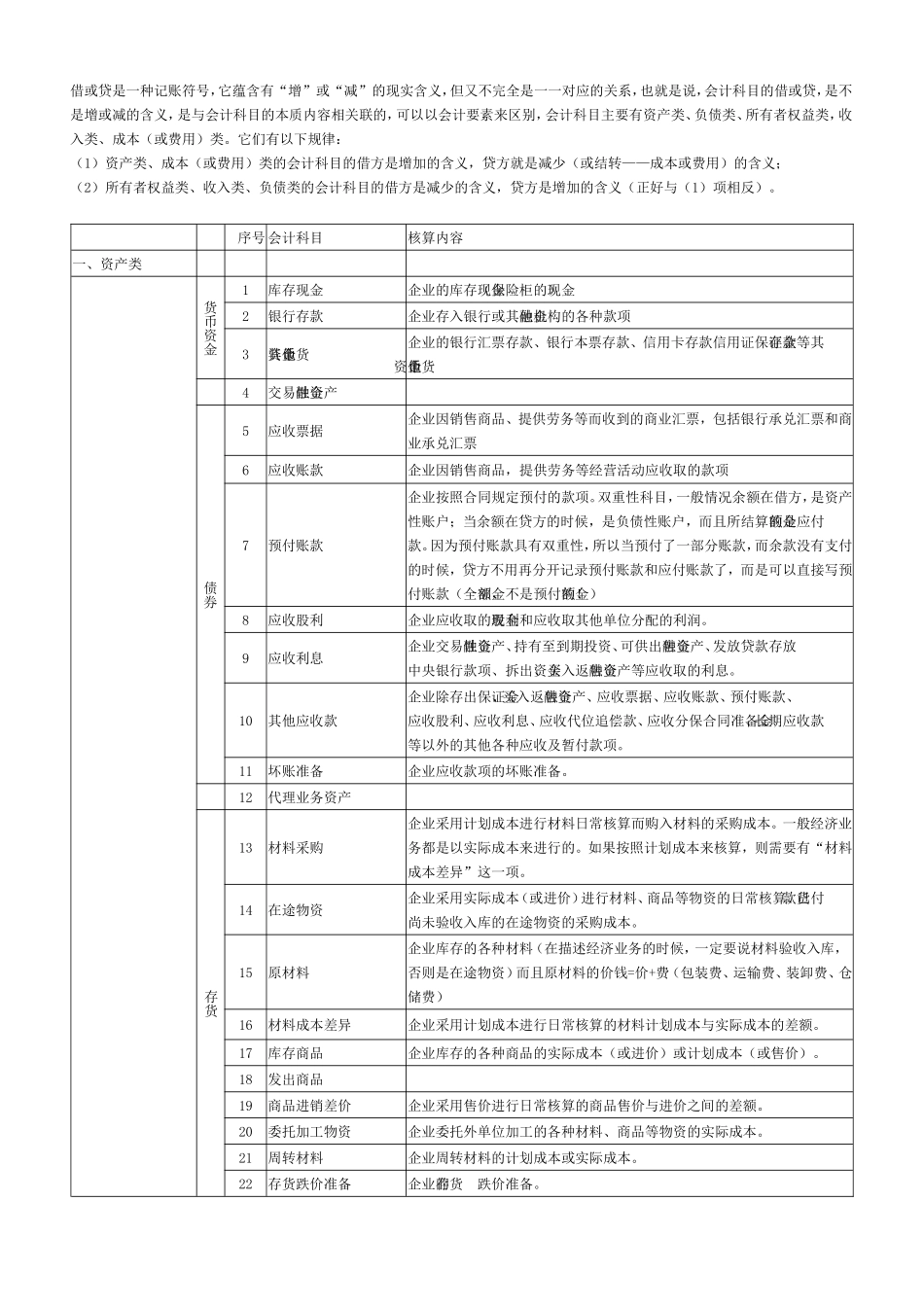

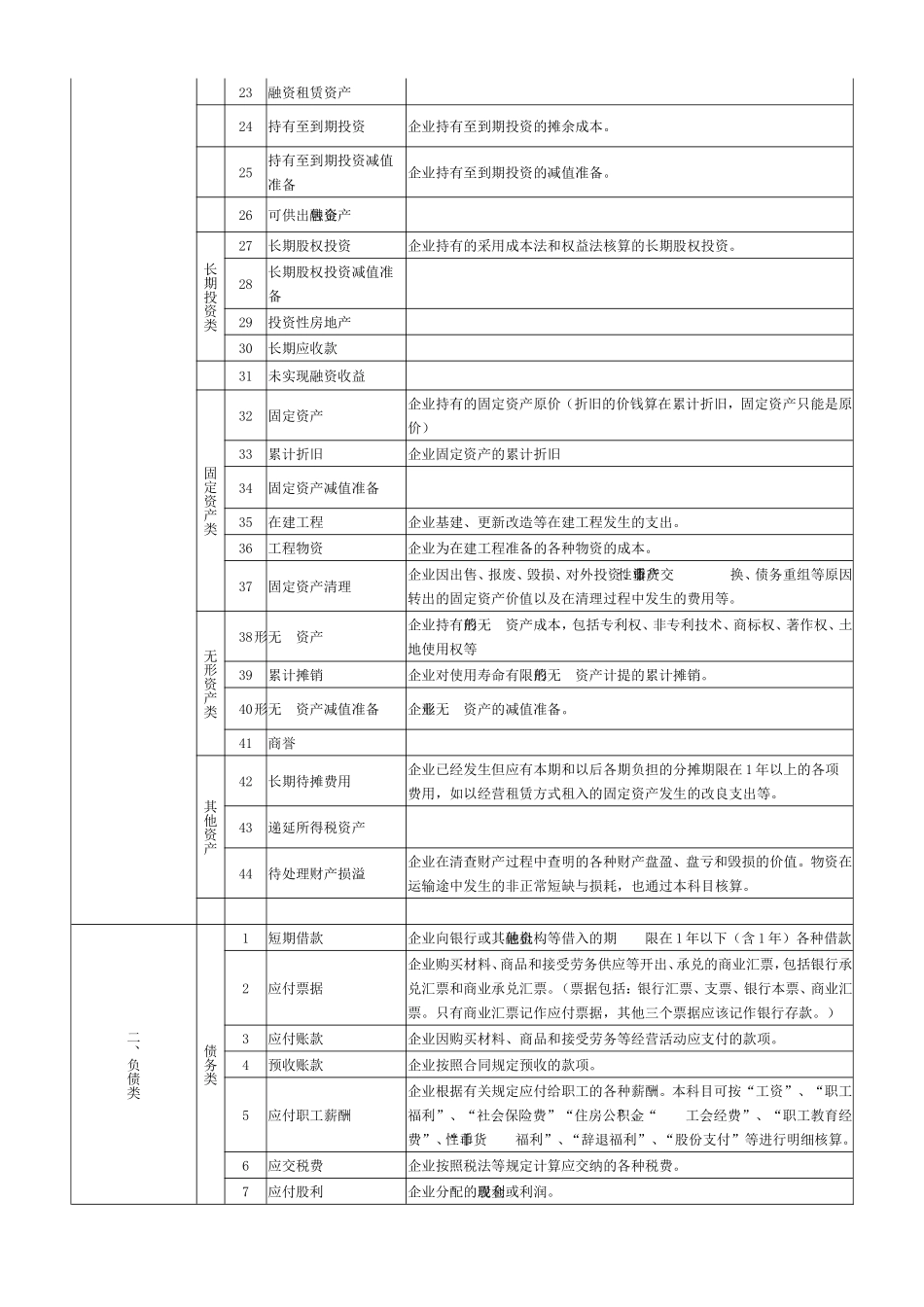

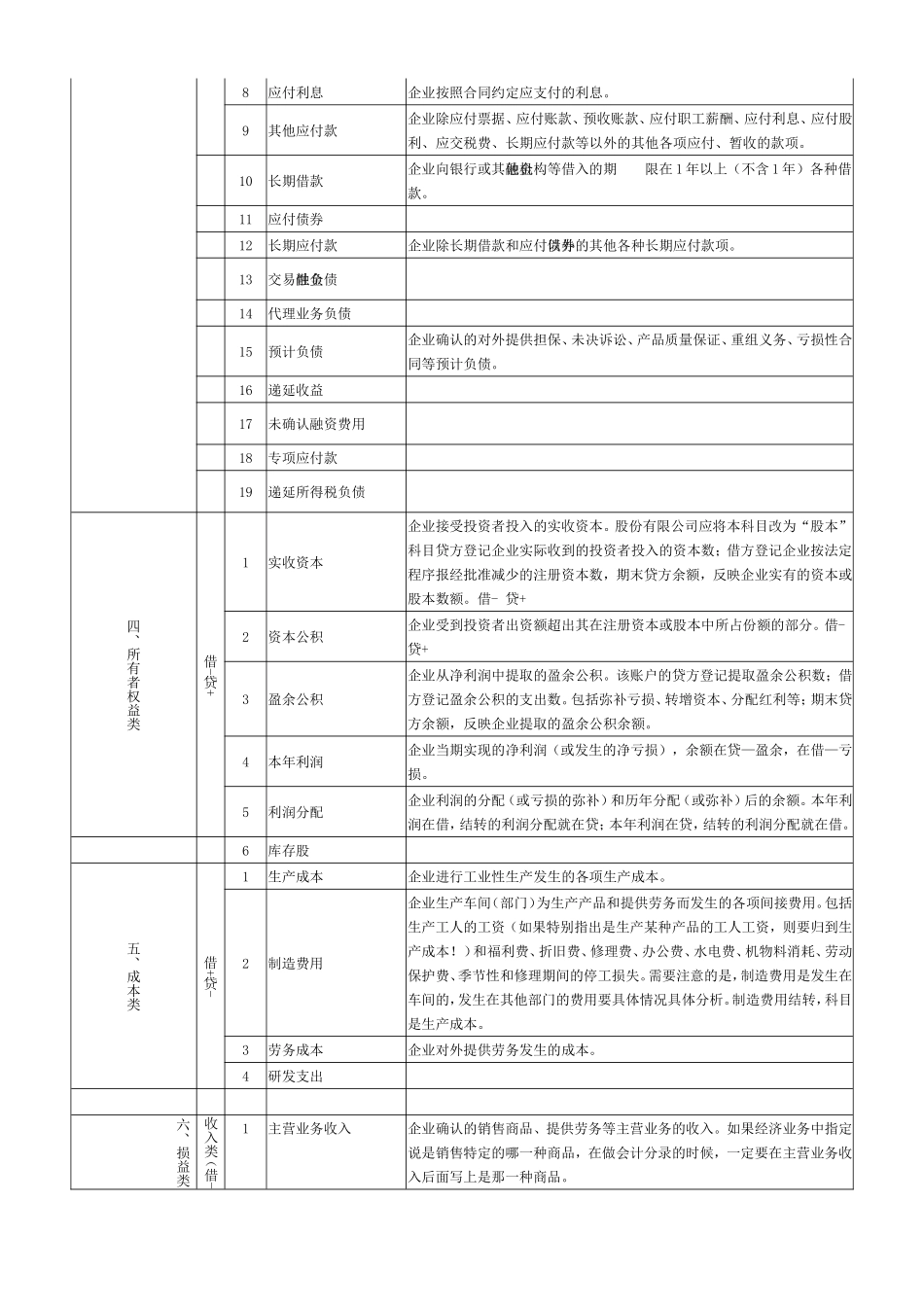

借或贷是一种记账符号,它蕴含有“增”或“减”的现实含义,但又不完全是一一对应的关系,也就是说,会计科目的借或贷,是不是增或减的含义,是与会计科目的本质内容相关联的,可以以会计要素来区别,会计科目主要有资产类、负债类、所有者权益类,收入类、成本(或费用)类

它们有以下规律:(1)资产类、成本(或费用)类的会计科目的借方是增加的含义,贷方就是减少(或结转——成本或费用)的含义;(2)所有者权益类、收入类、负债类的会计科目的借方是减少的含义,贷方是增加的含义(正好与(1)项相反)

序号会计科目核算内容一、资产类货币资金1库存现金企业的库存现金(保险柜的现金)2银行存款企业存入银行或其他金融机构的各种款项3其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款信用证保证金存款等其他货币资金4交易性金融资产债券5应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票6应收账款企业因销售商品,提供劳务等经营活动应收取的款项7预付账款企业按照合同规定预付的款项

双重性科目,一般情况余额在借方,是资产性账户;当余额在贷方的时候,是负债性账户,而且所结算的金额是应付款

因为预付账款具有双重性,所以当预付了一部分账款,而余款没有支付的时候,贷方不用再分开记录预付账款和应付账款了,而是可以直接写预付账款(全部金额,不是预付的金额

)8应收股利企业应收取的现金股利和应收取其他单位分配的利润

9应收利息企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息

10其他应收款企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项

11坏账准备企业应收款项的坏账准备

12代理业务资产存货13材料采购企业采