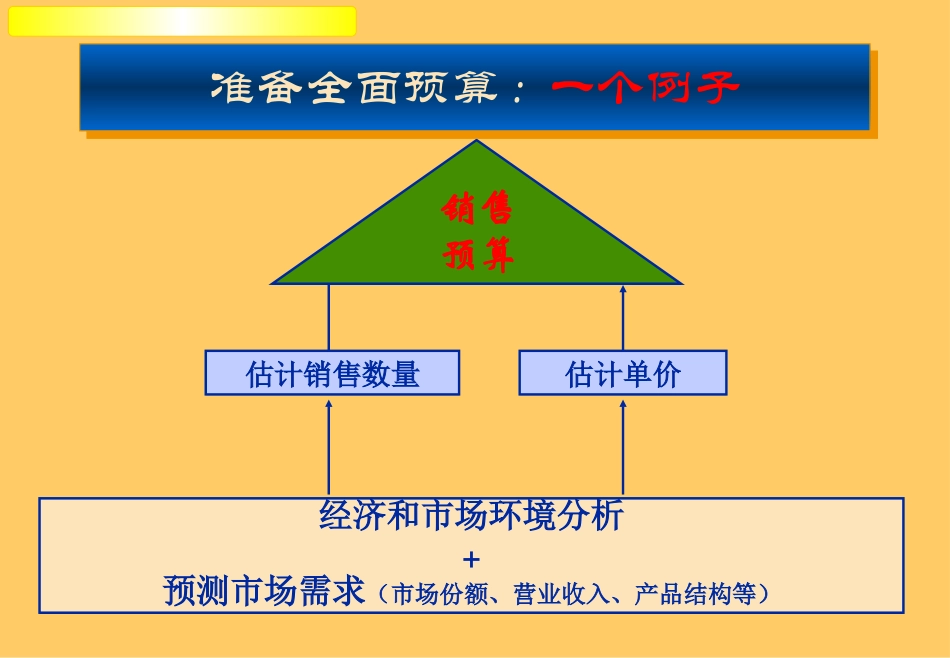

企业预算管理案例分析准备经营预算:案例分析准备经营预算:案例分析现在让我们看一个案例!销售预算估计销售数量估计单价经济和市场环境分析+预测市场需求(市场份额、营业收入、产品结构等)准备全面预算:一个例子准备全面预算:一个例子准备经营预算:一个例子准备经营预算:一个例子A公司正在为2003年第二季度准备预算.产品售价每件10元.下四个月的销售预算是:四月20,000件×10元=200,000元五月50,000件×10元=500,000元六月30,000件×10元=300,000元七月25,000件×10元=250,000元销售预算七月的数据是为了六月期末存货的计算方便.生产预算生产预算生产预算销售预算完成生产预算生产预算A公司希望期末存货是下个月预算销售额的20%.3月31日公司有4,000件现货存货.让我们开始准备生产预算.生产量必须足够满足计划的销售量,并提供充足的期末存货.生产量必须足够满足计划的销售量,并提供充足的期末存货.预算的销售量+期望的期末库存量=需要的总产量–期初库存量=需要生产的产量生产预算生产预算生产预算生产预算四月五月六月预算的销售量20,00050,00030,000期望的期末库存量总需求量减:起初库存量需要生产的产量生产预算生产预算四月五月六月预算的销售量20,00050,00030,000期望的期末库存量10,0006,0005,000总需求量30,00056,00035,000减:起初库存量需要生产的产量期末存货量=下月产品需求量的六月期末存货量=0.20×25,000(七月)=5,000件.生产预算生产预算四月五月六月预算的销售量20,00050,00030,000期望的期末库存量10,0006,0005,000总需求量30,00056,00035,000减:起初库存量4,00010,0006,000需要生产的产量26,00046,00029,000期末存货量=下月产品需求量的六月期末存货量=0.20×25,000(七月)=5,000件.起初存货是上月的期末存货生产预算材料采购生产预算完成生产预算生产预算材料采购预算是在季度生产量和期望的材料存货水平的基础上制定的.材料采购预算是在季度生产量和期望的材料存货水平的基础上制定的.生产的单位数×每单位产品需要的材料=生产所需的材料+期望的材料期末库存量=材料总需求量–材料的期初库存量=需采购的材料数量生产预算:材料采购生产预算:材料采购生产预算:材料采购生产预算:材料采购每生产一单位产品需5kg材料.A公司期望每月末保持下月材料需求量的10%的现货。3月31日的材料库存量是13,000kg.7月生产量预计为23,000件.生产预算:材料采购生产预算:材料采购四月五月六月生产的单位数26,00046,00029,000每单位需材料磅数555材料需求数130,000230,000145,000期望的期末库存总的材料需求量减:期初存货材料采购量生产预算:材料采购生产预算:材料采购四月五月六月生产的单位数26,00046,00029,000每单位需材料磅数555材料需求数130,000230,000145,000期望的期末库存23,00014,50011,500总的材料需求量153,000244,500156,500减:期初存货材料采购量期末库存量=下月材料需求量的10%.六月七末库存量=0.10×(23,000×5)=11,500件生产预算:材料采购生产预算:材料采购四月五月六月生产的单位数26,00046,00029,000每单位需材料磅数555材料需求数130,000230,000145,000期望的期末库存23,00014,50011,500总的材料需求量153,000244,500156,500减:期初存货13,00023,00014,500材料采购量140,000221,500142,000期末库存量=下月材料需求量的10%.六月七末库存量=0.10×(23,000×5)=11,500件期初存货是上月期末库存材料采购的现金支付材料采购的现金支付产品使用的材料每公斤0.40元.每月购买的材料价款的一半在购买当月支付;另一半于下月支付.没有任何折扣.3月31日的应付帐款余额是12,000元.材料采购的现金支付材料采购的现金支付四月五月六月材料采购140,000221,500142,000每公斤成本0.400.400.40总成本56,00088,60056,800三月应付帐款12,000四月采购五月采购六月采购本月总支付材料采购的现金支付材料采购的现金支付四月五月六月材料采购140,000221,500142,000每公斤成本0.40.40.4总成本56,00088,60056,800三月应付帐款12,000四月采购28,00028,000五月采购六月采购本月总支付50%×56,000=28,000元材料采购的现金支付材料采购的现金支付四月五月六月材料采购140,000221,5001...