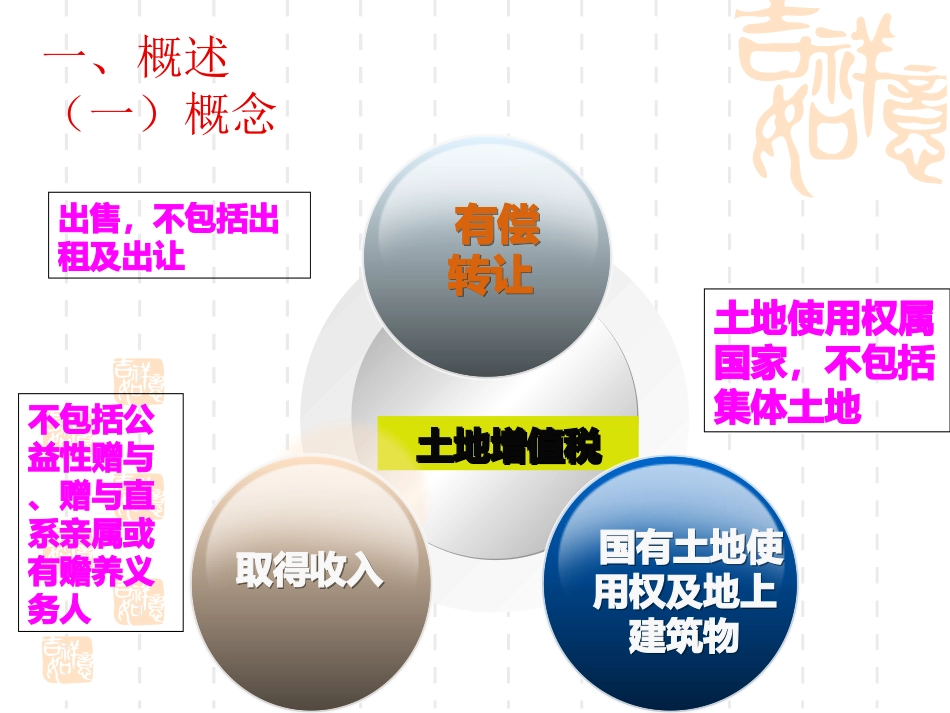

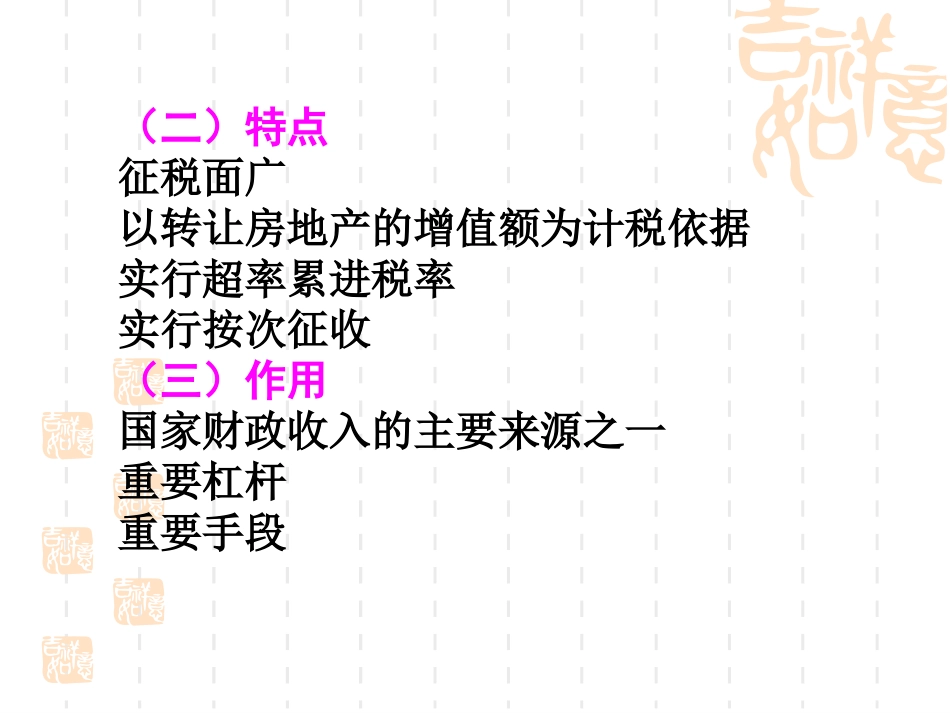

第三节土地增值税一、概述(一)概念土地增值税土地增值税出售,不包括出租及出让不包括公益性赠与、赠与直系亲属或有赡养义务人土地使用权属国家,不包括集体土地有偿转让有偿转让取得收入取得收入国有土地使用权及地上建筑物国有土地使用权及地上建筑物(二)特点征税面广以转让房地产的增值额为计税依据实行超率累进税率实行按次征收(三)作用国家财政收入的主要来源之一重要杠杆重要手段销售新建房二、征税范围转让二手房直接转让土地使用权具体征税规定(哪些征;哪些不征;哪些免征)有关事项是否属于征税范围1

包括三种情况:(1)出售国有土地使用权;(2)取得国有土地使用权后进行房屋开发建造后出售;(3)存量房地产买卖2

继承、赠予1

继承不征(无收入)2

赠予中公益性赠予、赠予直系亲属或承担直接赡养义务人,不征;非公益性赠予,征3

出租不征(无权属转移)(征收营业税、城建税和教育费附加)4

房地产抵押1

抵押期,不征2

抵押期满偿还了债务本息,收回房产,不征3

抵押期满,不能偿还债务,而以房地产抵债,征接下表5

房地产交换1

单位之间换房,征2

对个人(企业纳税人不行)之间互换自有居住用房地产(商业用地不行)的,经当地税务机关核实,可以免征(不是不征收)土地增值税6

以房地产投资、联营1

凡所投资、联营的企业从事房地产开发的,征2

房地产开发企业以其建造的商品房进行投资和联营的,征3

投资联营企业将投资联营房地产再转让,征4

非房地产开发企业将房地产投资到投资联营企业,暂免对于以房地产进行投资、联营的,将房地产转让到所投资、联营的企业中时,暂免征收土地增值税

对房产投资、联营共担风险共享收益的,不征营业税

只享受收益不承担风险的,应该按出租不动产征收营业税

实质上来看,对于投资、联营,投到联营企业中也是共担风险共享收益的,产权是要过户的,有经济利益的流入,因此要纳入土地增值税的征税范围