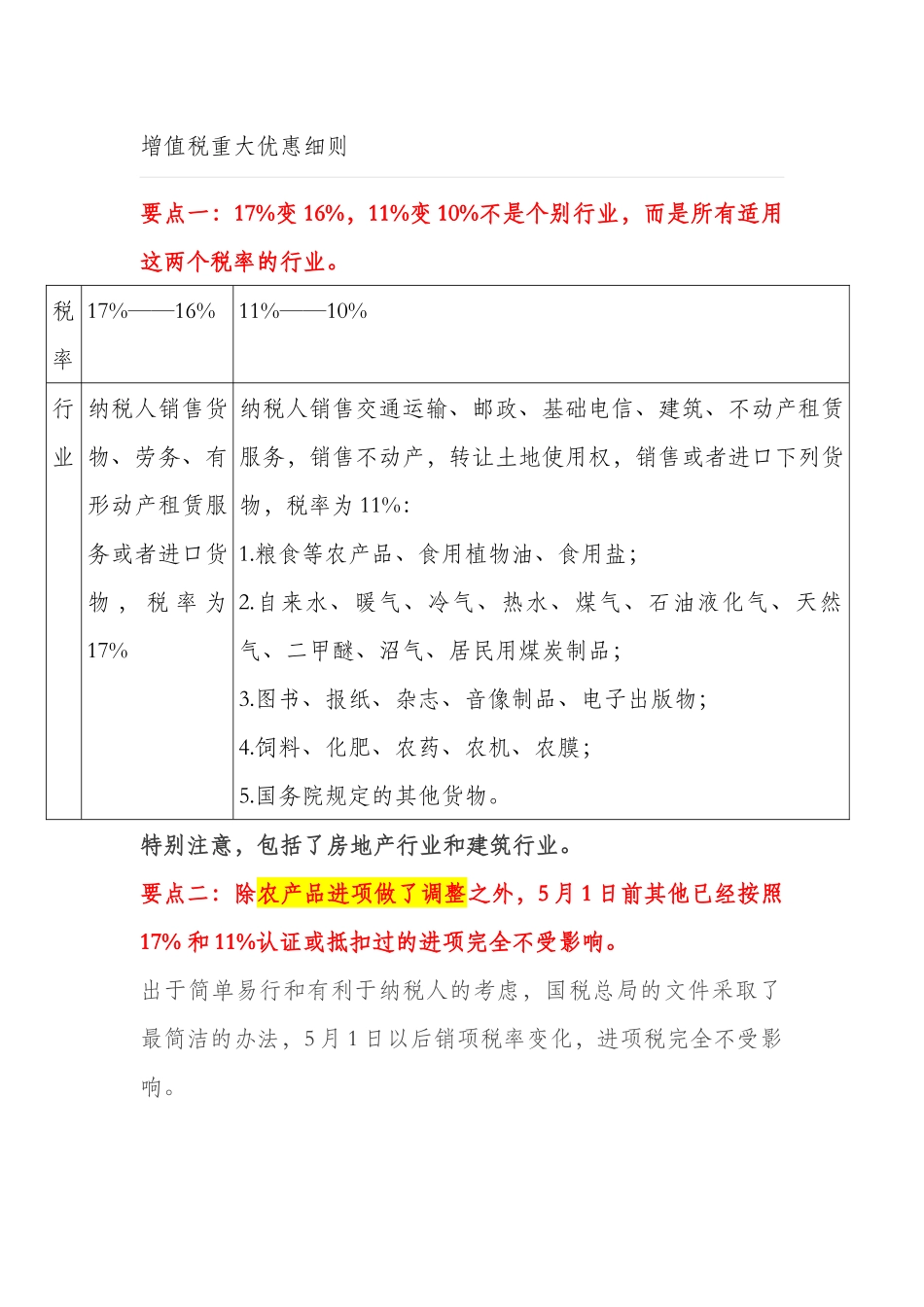

增值税重大优惠细则要点一:17%变16%,11%变10%不是个别行业,而是所有适用这两个税率的行业

税率17%——16%11%——10%行业纳税人销售货物、劳务、有形动产租赁服务或者进口货物,税率为17%纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%:1

粮食等农产品、食用植物油、食用盐;2

自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;3

图书、报纸、杂志、音像制品、电子出版物;4

饲料、化肥、农药、农机、农膜;5

国务院规定的其他货物

特别注意,包括了房地产行业和建筑行业

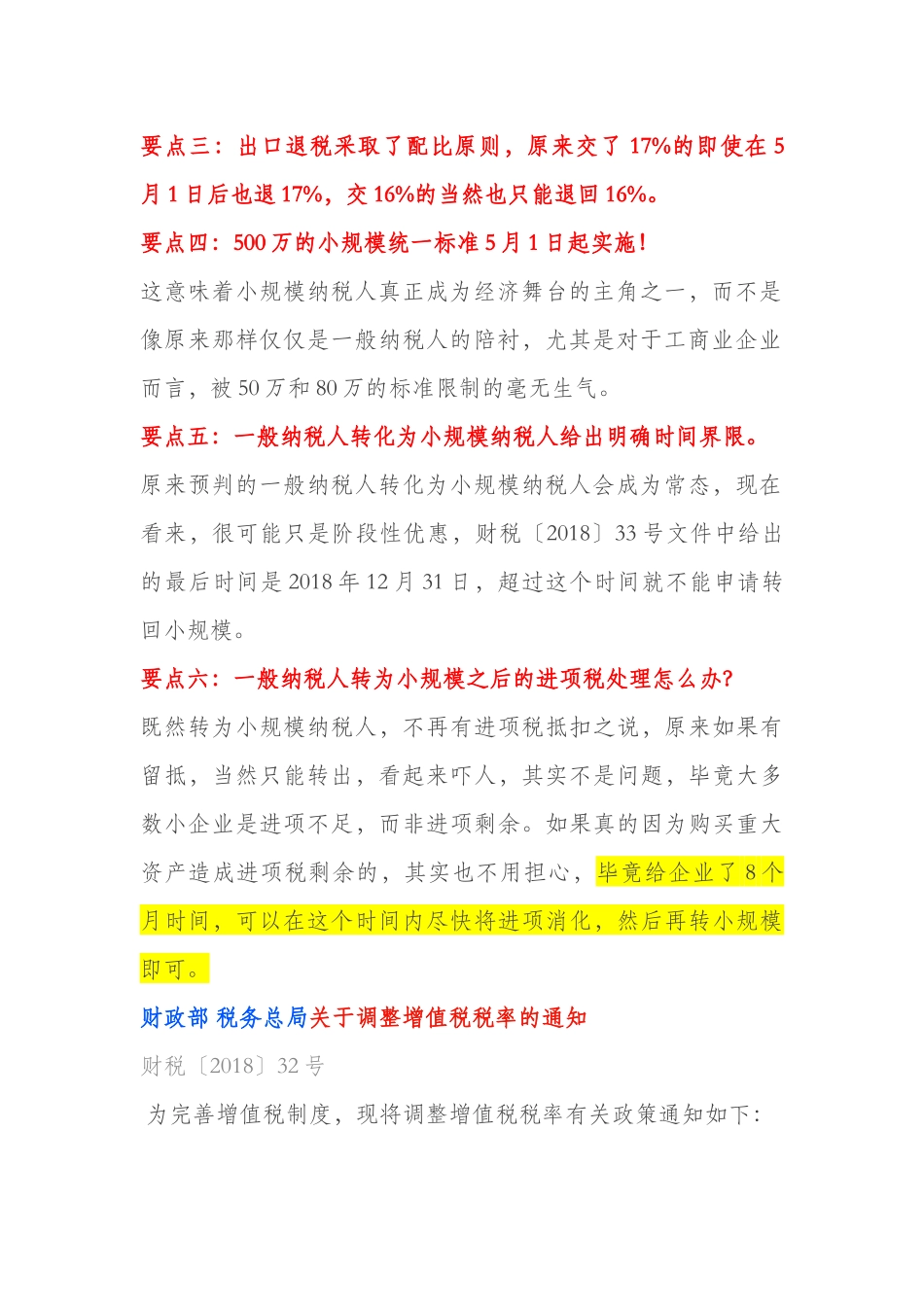

要点二:除农产品进项做了调整之外,5月1日前其他已经按照17%和11%认证或抵扣过的进项完全不受影响

出于简单易行和有利于纳税人的考虑,国税总局的文件采取了最简洁的办法,5月1日以后销项税率变化,进项税完全不受影响

要点三:出口退税采取了配比原则,原来交了17%的即使在5月1日后也退17%,交16%的当然也只能退回16%

要点四:500万的小规模统一标准5月1日起实施

这意味着小规模纳税人真正成为经济舞台的主角之一,而不是像原来那样仅仅是一般纳税人的陪衬,尤其是对于工商业企业而言,被50万和80万的标准限制的毫无生气

要点五:一般纳税人转化为小规模纳税人给出明确时间界限

原来预判的一般纳税人转化为小规模纳税人会成为常态,现在看来,很可能只是阶段性优惠,财税〔2018〕33号文件中给出的最后时间是2018年12月31日,超过这个时间就不能申请转回小规模

要点六:一般纳税人转为小规模之后的进项税处理怎么办

既然转为小规模纳税人,不再有进项税抵扣之说,原来如果有留抵,当然只能转出,看起来吓人,其实不是问题,毕竟大多数小企业是进项不足,而非进项剩余

如果真的因为购买重大资产造成进项税剩余的,其实也不用