增值税基本知识原理增值税是国际上的重要税种,在我国已推行多年,然而增值税的计征依据是什么计算公式是什么,乃是基本知识,必须清楚,不能不讲

没有增值税计算公式,就不能从销售价值中直接计算出具有真实意义的应缴增值税,就不能解答什么是增值税

必须指出“销项税额-进项税额=应缴税额”,不是增值税计算公式,它是价外税计算公式,增值与价外,二者概念理论,计算公式皆不相同,不能混为一谈

增值税与价外税的不同概念一、增值税理论认定,增值税包含在销售价值之中

增值税计征依据(计税金额)是销售价值中的新增应税价值

增值税税率规定是新增应税价值的内含(税金)税率

A、增值税原本计算公式销售价值中的新增应税价值÷(1+增值税率)×增值税率=应缴增值税B、增值税推演计算公式销售价值×计征率×增值税率=应缴增值税公式B,是依据公式A推演得出的

公式B应用于平常月份计提应缴增值税

公式A应用于年度结算

两个增值税计算公式都要用上,企业会计对增值税核算就有了正确理论,工作简便明快,对正常经济活动所作报告皆正确

所谓“内含(税金)税率”,是指计税金额与税率的规定相乘方法

计税金额与税率的规定相乘方法有两种:其一、计税金额与税率直接相乘,得出应缴税额,谓之直接税率

如营业税,其计税金额是营业收入额,(营业收入额×营业税率=应缴营业税)

其二、计税金额中的某部分与税率直接相乘,得出应缴税额,谓之内含(税金)税率,增值税税率即是如此

增值税的计税金额是新增应税价值,新增应税价值中的“计征值”与增值税税率直接相乘,得出应缴增值税

【注:内含(税金)税率原理新增应税价值与计征值,有着不同意义新增应税价值÷(1+增值税率)=计征值计征值×增值税率=应缴增值税计征值+应缴增值税=新增应税价值】二、价外税理论认定,价外税不包含在销售价值之中

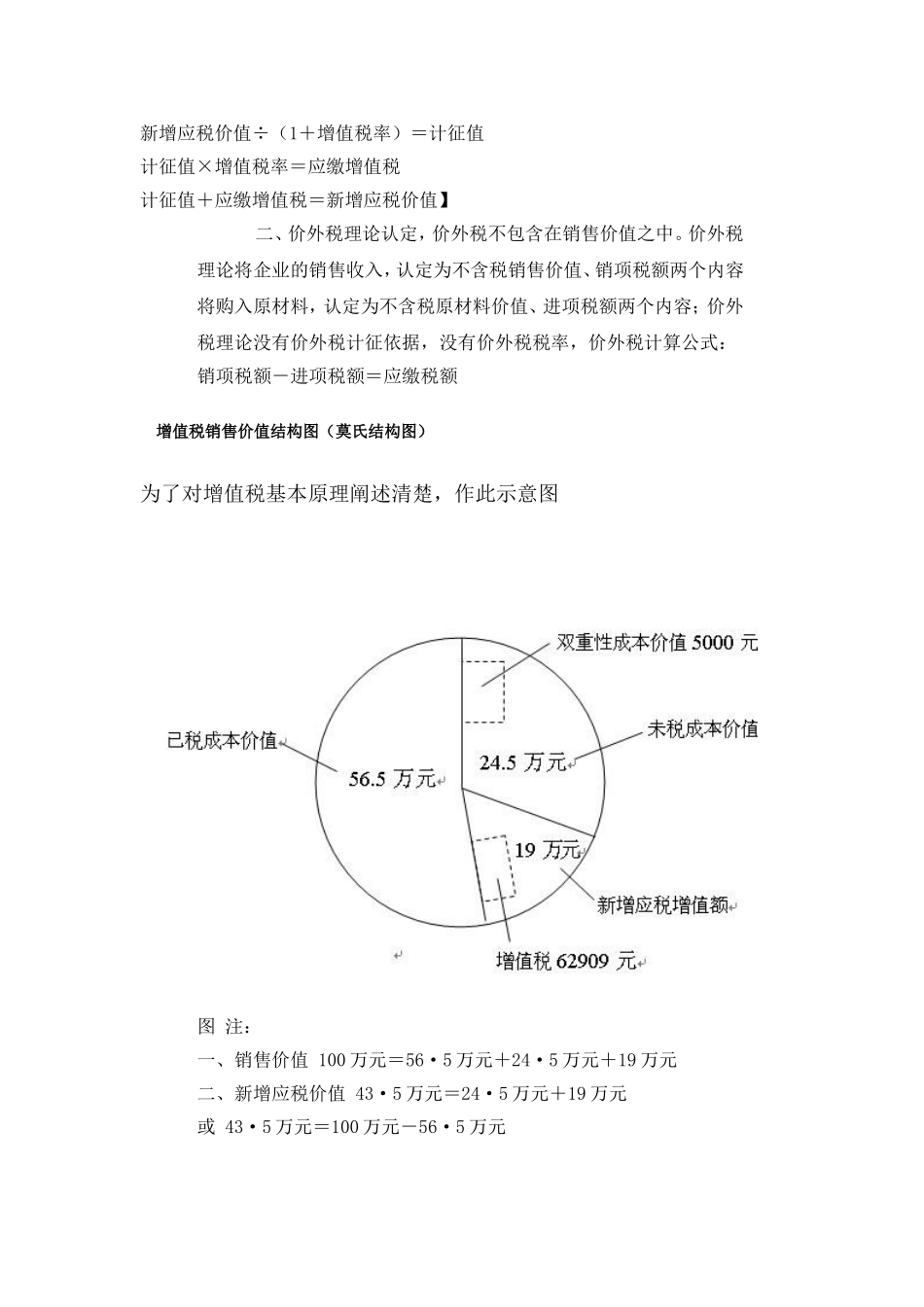

价外税理论将企业的销售收入,认定为不含税销售价值、销项税额两个内容将购入原材料,认