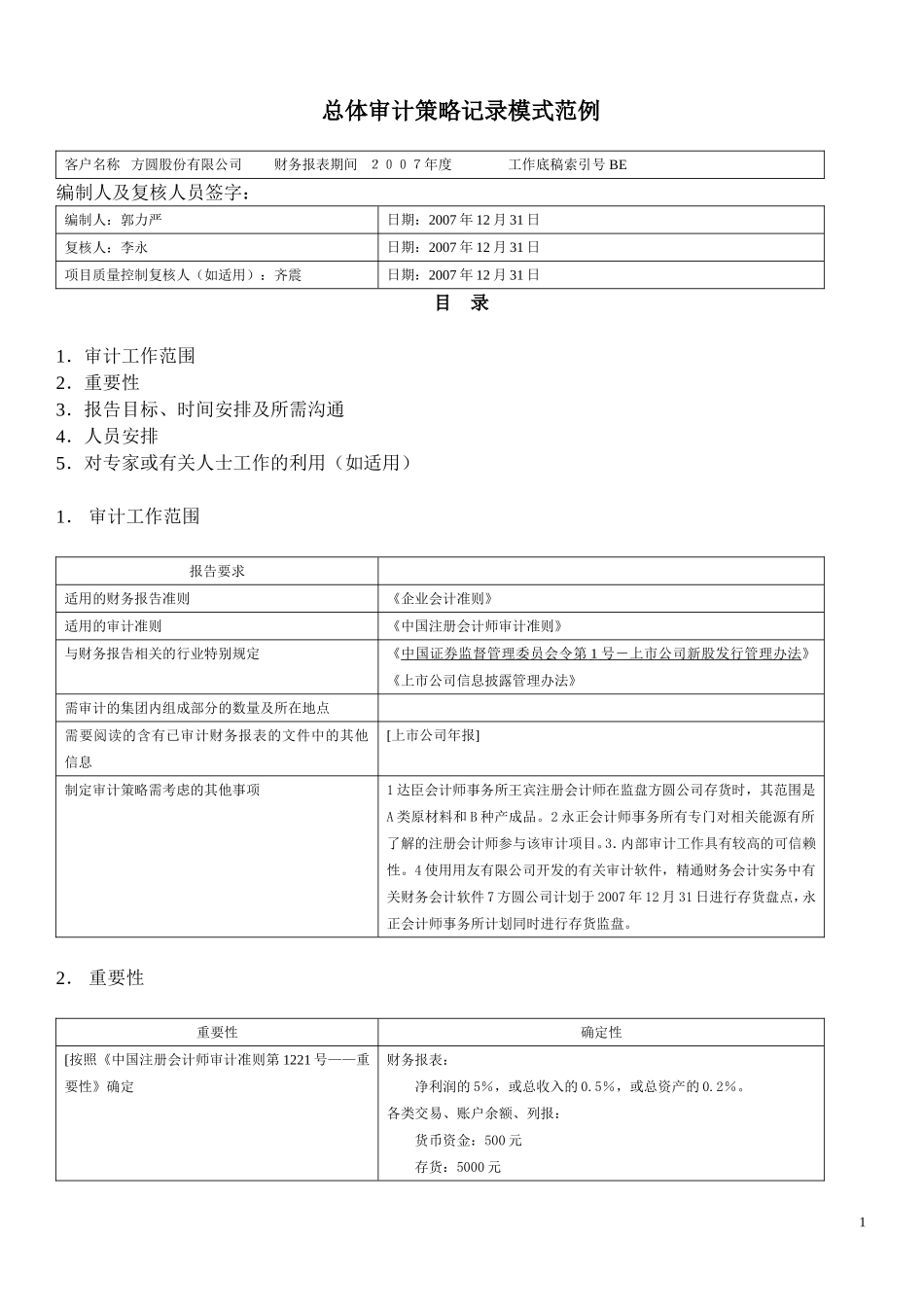

总体审计策略记录模式范例客户名称方圆股份有限公司财务报表期间2007年度工作底稿索引号BE编制人及复核人员签字:编制人:郭力严日期:2007年12月31日复核人:李永日期:2007年12月31日项目质量控制复核人(如适用):齐震日期:2007年12月31日目录1.审计工作范围2.重要性3.报告目标、时间安排及所需沟通4.人员安排5.对专家或有关人士工作的利用(如适用)1.审计工作范围报告要求适用的财务报告准则《企业会计准则》适用的审计准则《中国注册会计师审计准则》与财务报告相关的行业特别规定《中国证券监督管理委员会令第1号-上市公司新股发行管理办法》《上市公司信息披露管理办法》需审计的集团内组成部分的数量及所在地点需要阅读的含有已审计财务报表的文件中的其他信息[上市公司年报]制定审计策略需考虑的其他事项1达臣会计师事务所王宾注册会计师在监盘方圆公司存货时,其范围是A类原材料和B种产成品

2永正会计师事务所有专门对相关能源有所了解的注册会计师参与该审计项目

3.内部审计工作具有较高的可信赖性

4使用用友有限公司开发的有关审计软件,精通财务会计实务中有关财务会计软件7方圆公司计划于2007年12月31日进行存货盘点,永正会计师事务所计划同时进行存货监盘

2.重要性重要性确定性[按照《中国注册会计师审计准则第1221号——重要性》确定财务报表:净利润的5%,或总收入的0

5%,或总资产的0

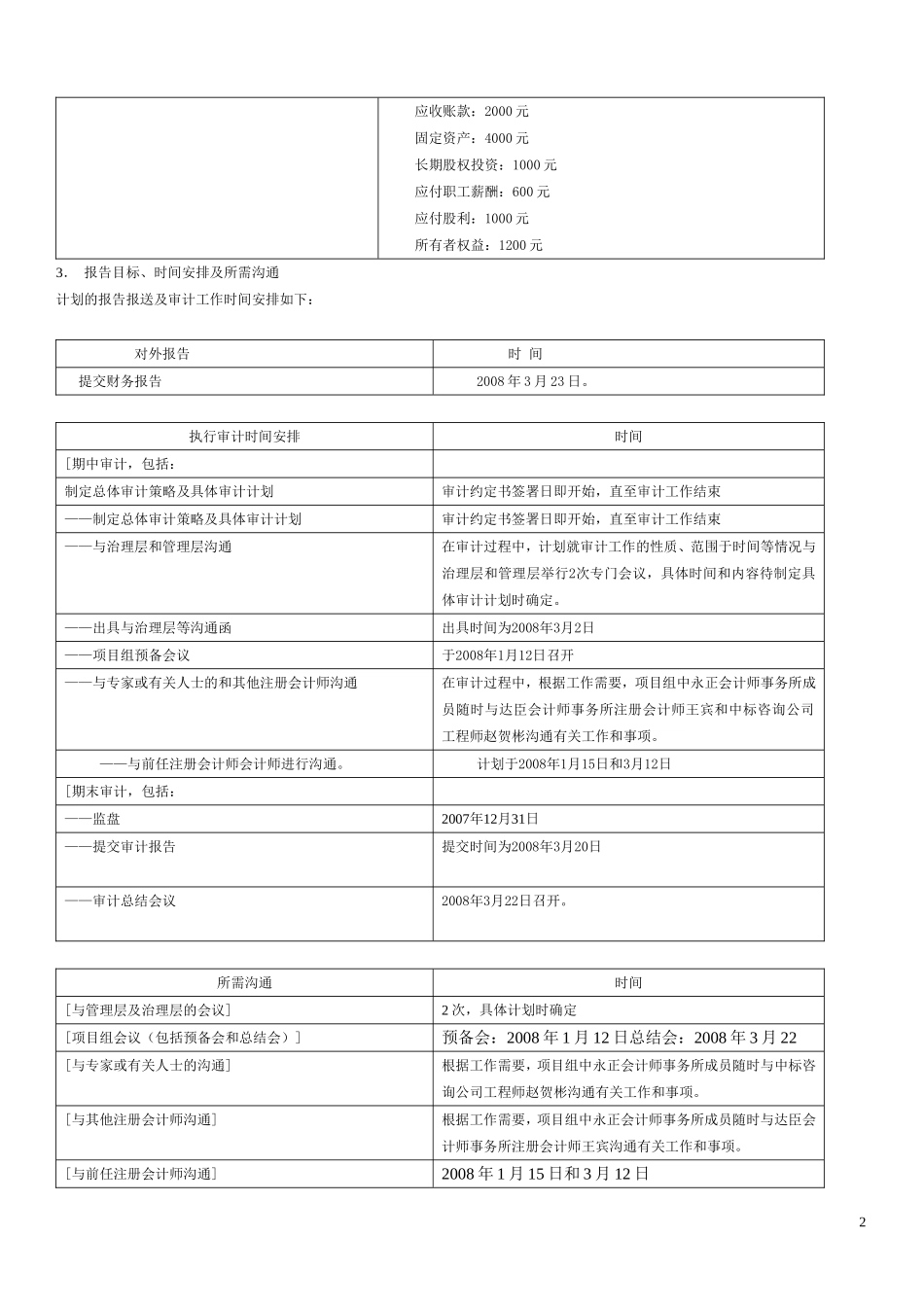

各类交易、账户余额、列报:货币资金:500元存货:5000元1应收账款:2000元固定资产:4000元长期股权投资:1000元应付职工薪酬:600元应付股利:1000元所有者权益:1200元3.报告目标、时间安排及所需沟通计划的报告报送及审计工作时间安排如下:对外报告时间提交财务报告2008年3月23日

执行审计时间安排时间[期中审计,包括:制定总体审计策略及具体审计计划审计约定书签署日