*********公司企业标准全程利润核算办法(产品版)***********有限公司发布内部公开▲前言为了明确产品全程利润核算规则,特制定本标准

本标准起草由中兴通讯股份有限公司直属机构企业发展部提出,公司直属机构质量部归口管理

本标准下次审查/升版时间:2009年1月

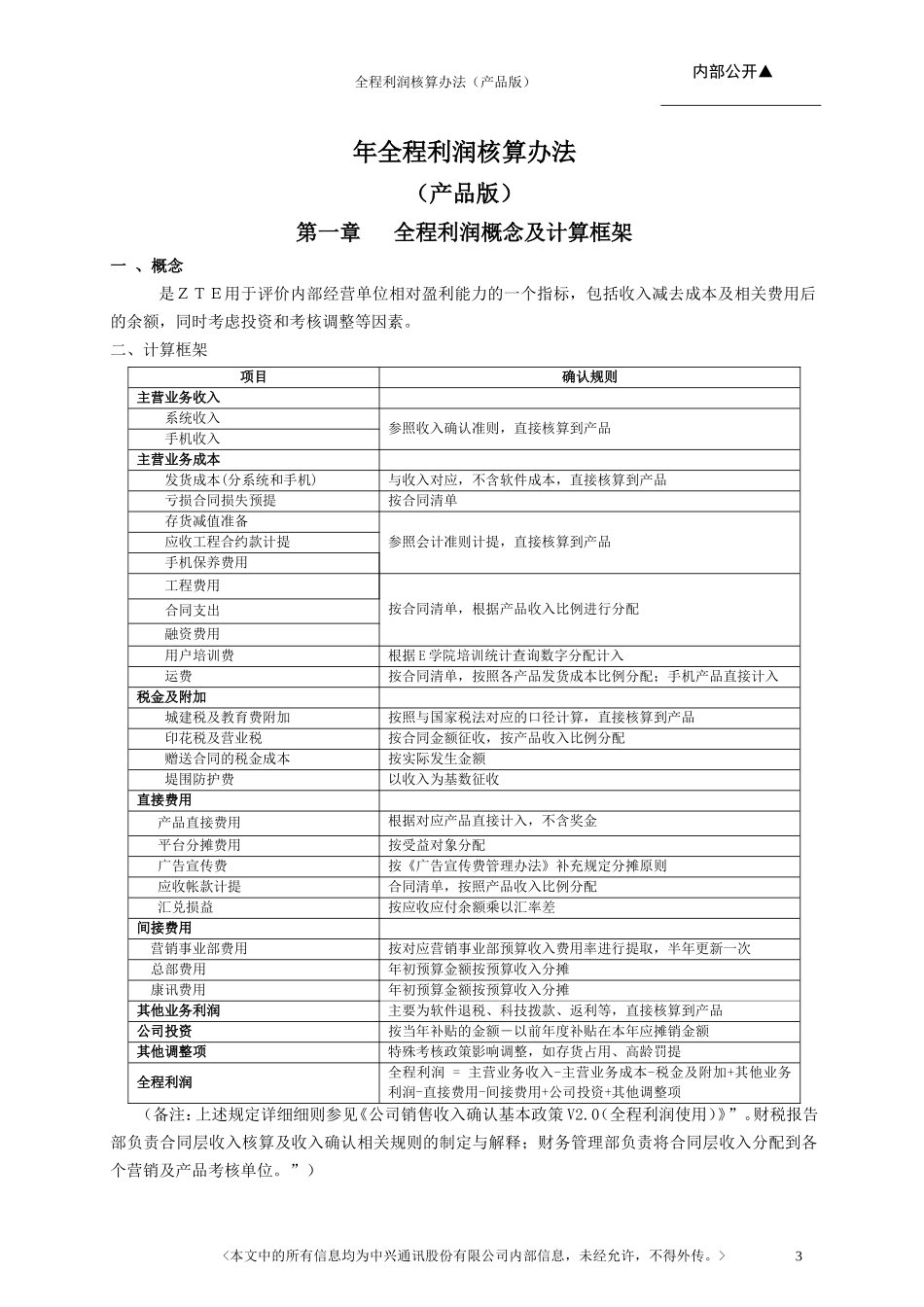

本标准起草部门:企业发展部财务管理部财税报告部本标准主要起草人:万姚霞杨亚莲徐瑛本次标准审核人:张静罗强曹巍本次标准发布批准人:殷一民将历次修订记录保留如下:标准编号修改前文件编号主要修订内容修订部门修订人批准人见附件企业发展部、财务管理部、财税报告部万姚霞、杨亚莲、徐瑛殷一民II全程利润核算办法(产品版)内部公开▲年全程利润核算办法(产品版)第一章全程利润概念及计算框架一、概念是ZTE用于评价内部经营单位相对盈利能力的一个指标,包括收入减去成本及相关费用后的余额,同时考虑投资和考核调整等因素

二、计算框架项目确认规则主营业务收入系统收入参照收入确认准则,直接核算到产品手机收入主营业务成本发货成本(分系统和手机)与收入对应,不含软件成本,直接核算到产品亏损合同损失预提按合同清单存货减值准备参照会计准则计提,直接核算到产品应收工程合约款计提手机保养费用工程费用按合同清单,根据产品收入比例进行分配合同支出融资费用用户培训费根据E学院培训统计查询数字分配计入运费按合同清单,按照各产品发货成本比例分配;手机产品直接计入税金及附加城建税及教育费附加按照与国家税法对应的口径计算,直接核算到产品印花税及营业税按合同金额征收,按产品收入比例分配赠送合同的税金成本按实际发生金额堤围防护费以收入为基数征收直接费用产品直接费用根据对应产品直接计入,不含奖金平台分摊费用按受益对象分配广告宣传费按《广告宣传费管理办法》补充规定分摊原则应收帐款计提合同清单,按照产品收入比例分配汇兑损益按应收应付余额乘以汇率差间接费用营销事业部费用按