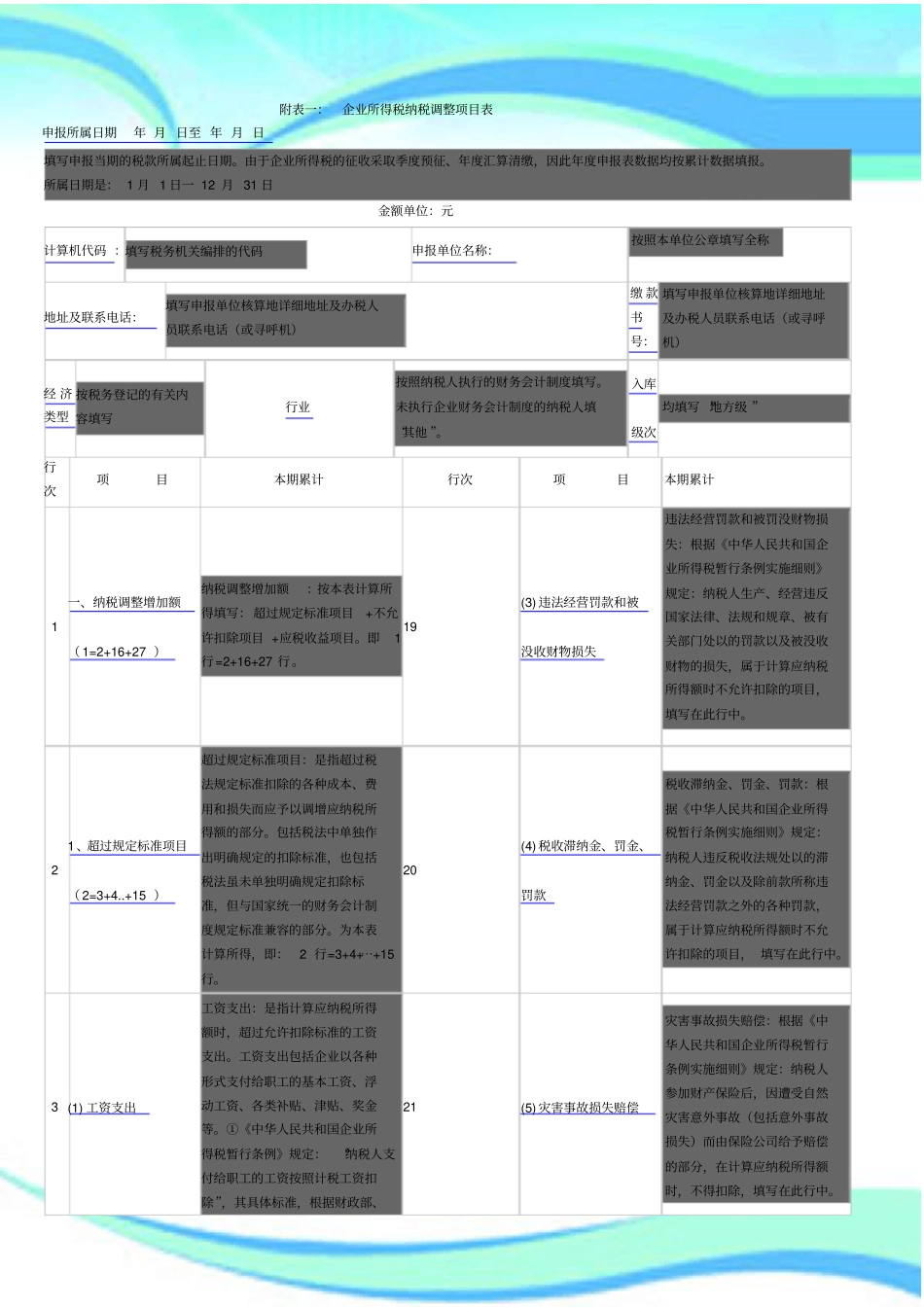

企业所得税纳税调整项目表2————————————————————————————————作者:————————————————————————————————日期:附表一:企业所得税纳税调整项目表申报所属日期年月日至年月日填写申报当期的税款所属起止日期

由于企业所得税的征收采取季度预征、年度汇算清缴,因此年度申报表数据均按累计数据填报

所属日期是:1月1日一12月31日金额单位:元计算机代码:填写税务机关编排的代码申报单位名称:按照本单位公章填写全称地址及联系电话:填写申报单位核算地详细地址及办税人员联系电话(或寻呼机)缴款书号:填写申报单位核算地详细地址及办税人员联系电话(或寻呼机)经济类型按税务登记的有关内容填写行业按照纳税人执行的财务会计制度填写

未执行企业财务会计制度的纳税人填“其他”

入库级次均填写“地方级”行次项目本期累计行次项目本期累计1一、纳税调整增加额(1=2+16+27)纳税调整增加额:按本表计算所得填写:超过规定标准项目+不允许扣除项目+应税收益项目

即1行=2+16+27行

19(3)违法经营罚款和被没收财物损失违法经营罚款和被罚没财物损失:根据《中华人民共和国企业所得税暂行条例实施细则》规定:纳税人生产、经营违反国家法律、法规和规章、被有关部门处以的罚款以及被没收财物的损失,属于计算应纳税所得额时不允许扣除的项目,填写在此行中

21、超过规定标准项目(2=3+4

+15)超过规定标准项目:是指超过税法规定标准扣除的各种成本、费用和损失而应予以调增应纳税所得额的部分

包括税法中单独作出明确规定的扣除标准,也包括税法虽未单独明确规定扣除标准,但与国家统一的财务会计制度规定标准兼容的部分

为本表计算所得,即:2行=3+4+⋯+15行

20(4)税收滞纳金、罚金、罚款税收滞纳金、罚金、罚款:根据《中华人民共和国企业所得税暂行条例实施细则》规定:纳税人违