出口退(免)税公司确认出口收入后如何填写增值税纳税申报表某些老师在办理出口退(免)税申报时填表经常出错,问题就在于对《增值税纳税申报表》与《出口退(免)税申报表》之间的勾稽关系不理解,下面我将在实际工作中总结的一点经验和大家共享

生产公司根据财税【】39号文献第二条第(一)项规定,生产公司出口自产货品和视同自产货品及对外提供加工修理修配劳务,合用免抵退税方法

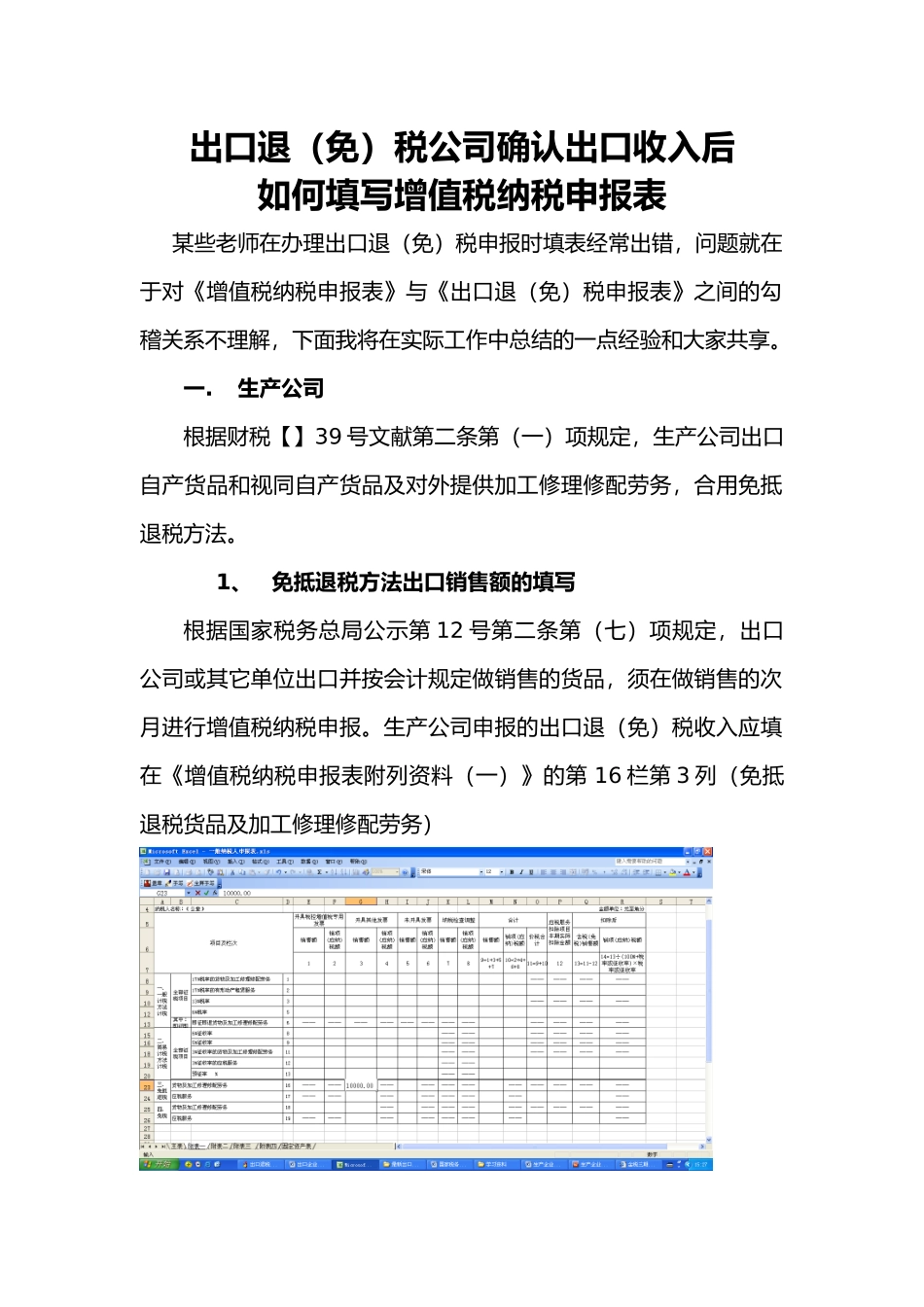

1、免抵退税方法出口销售额的填写根据国家税务总局公示第12号第二条第(七)项规定,出口公司或其它单位出口并按会计规定做销售的货品,须在做销售的次月进行增值税纳税申报

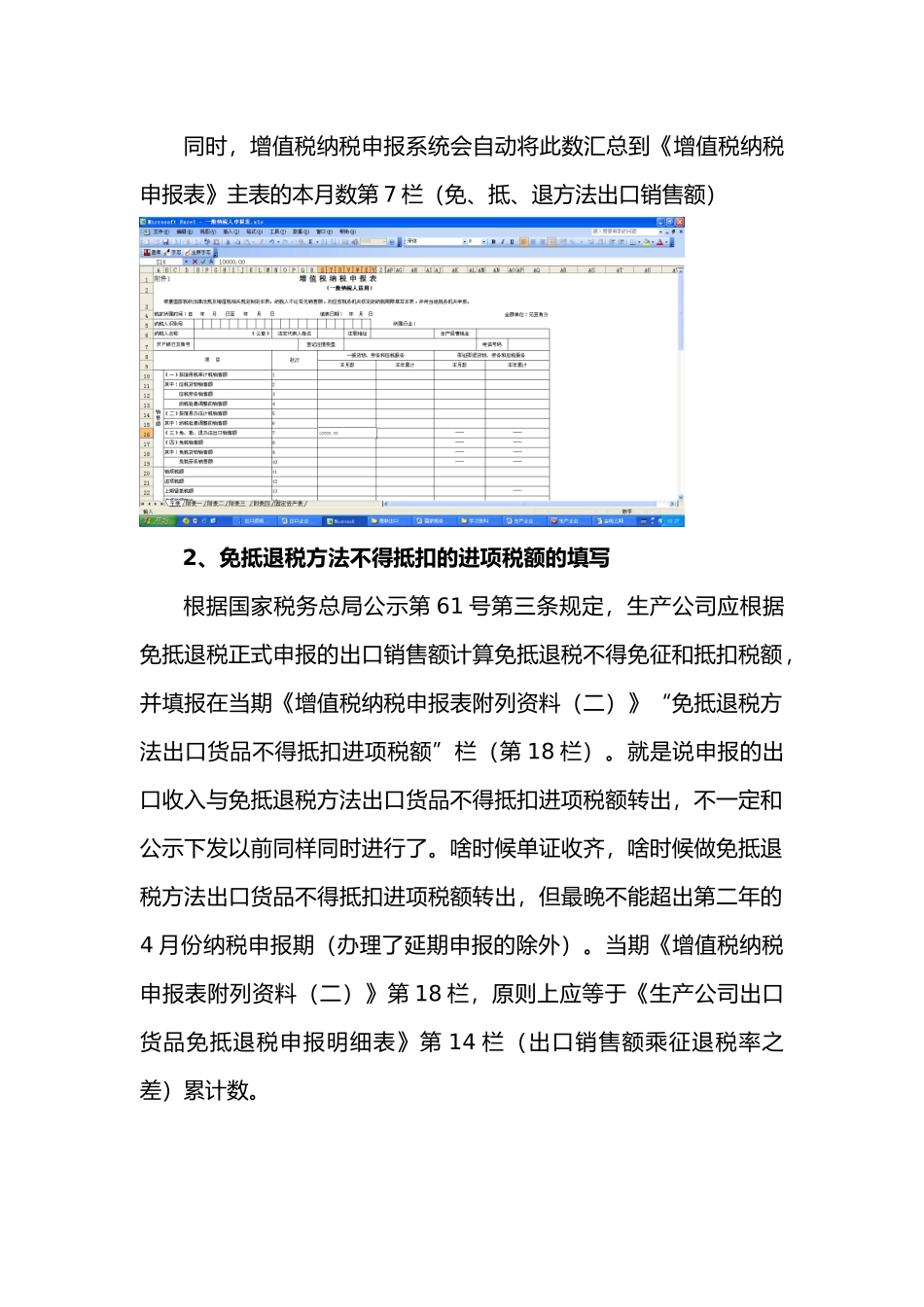

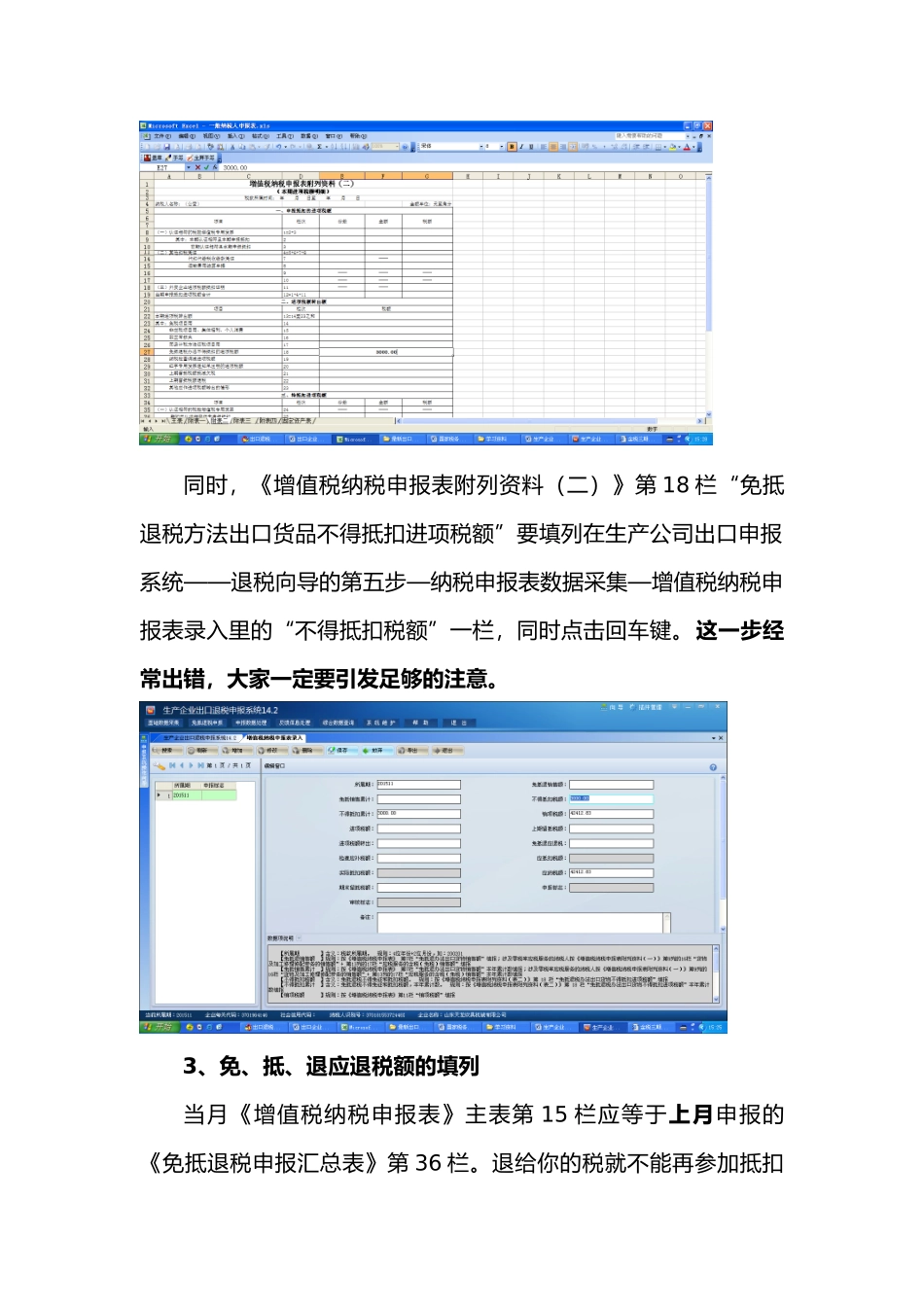

生产公司申报的出口退(免)税收入应填在《增值税纳税申报表附列资料(一)》的第16栏第3列(免抵退税货品及加工修理修配劳务)同时,增值税纳税申报系统会自动将此数汇总到《增值税纳税申报表》主表的本月数第7栏(免、抵、退方法出口销售额)2、免抵退税方法不得抵扣的进项税额的填写根据国家税务总局公示第61号第三条规定,生产公司应根据免抵退税正式申报的出口销售额计算免抵退税不得免征和抵扣税额,并填报在当期《增值税纳税申报表附列资料(二)》“免抵退税方法出口货品不得抵扣进项税额”栏(第18栏)

就是说申报的出口收入与免抵退税方法出口货品不得抵扣进项税额转出,不一定和公示下发以前同样同时进行了

啥时候单证收齐,啥时候做免抵退税方法出口货品不得抵扣进项税额转出,但最晚不能超出第二年的4月份纳税申报期(办理了延期申报的除外)

当期《增值税纳税申报表附列资料(二)》第18栏,原则上应等于《生产公司出口货品免抵退税申报明细表》第14栏(出口销售额乘征退税率之差)累计数

同时,《增值税纳税申报表附列资料(二)》第18栏“免抵退税方法出口货品不得抵扣进项税额”要填列在生产公司出口申报系统——退税向导的第五步—纳税申报表数据采集—增值税纳税申报表录入里的“不得抵扣税额”一栏,同时点