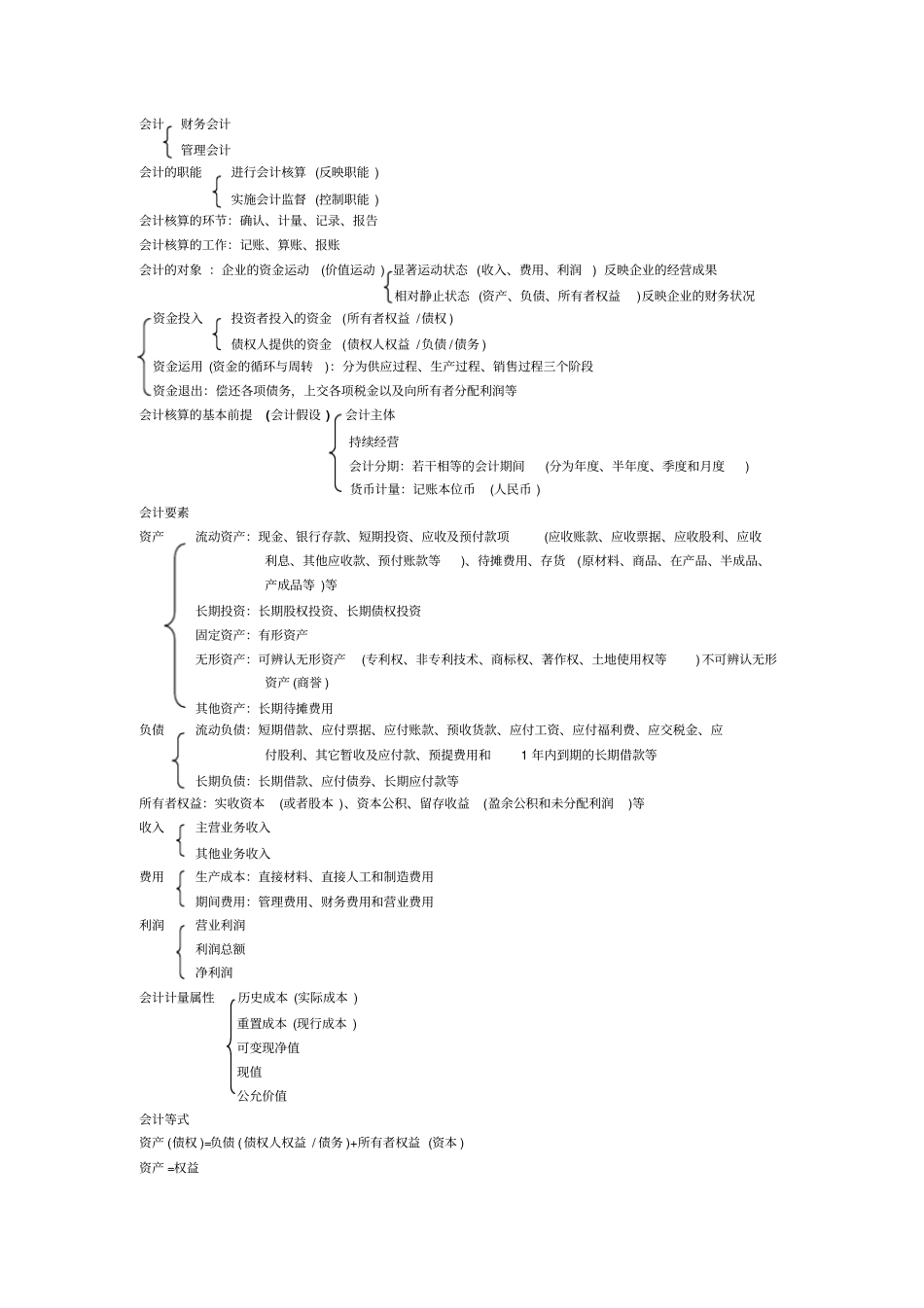

会计财务会计管理会计会计的职能进行会计核算(反映职能)实施会计监督(控制职能)会计核算的环节:确认、计量、记录、报告会计核算的工作:记账、算账、报账会计的对象:企业的资金运动(价值运动)显著运动状态(收入、费用、利润)反映企业的经营成果相对静止状态(资产、负债、所有者权益)反映企业的财务状况资金投入投资者投入的资金(所有者权益/债权)债权人提供的资金(债权人权益/负债/债务)资金运用(资金的循环与周转):分为供应过程、生产过程、销售过程三个阶段资金退出:偿还各项债务,上交各项税金以及向所有者分配利润等会计核算的基本前提(会计假设)会计主体持续经营会计分期:若干相等的会计期间(分为年度、半年度、季度和月度)货币计量:记账本位币(人民币)会计要素资产流动资产:现金、银行存款、短期投资、应收及预付款项(应收账款、应收票据、应收股利、应收利息、其他应收款、预付账款等)、待摊费用、存货(原材料、商品、在产品、半成品、产成品等)等长期投资:长期股权投资、长期债权投资固定资产:有形资产无形资产:可辨认无形资产(专利权、非专利技术、商标权、著作权、土地使用权等)不可辨认无形资产(商誉)其他资产:长期待摊费用负债流动负债:短期借款、应付票据、应付账款、预收货款、应付工资、应付福利费、应交税金、应付股利、其它暂收及应付款、预提费用和1年内到期的长期借款等长期负债:长期借款、应付债券、长期应付款等所有者权益:实收资本(或者股本)、资本公积、留存收益(盈余公积和未分配利润)等收入主营业务收入其他业务收入费用生产成本:直接材料、直接人工和制造费用期间费用:管理费用、财务费用和营业费用利润营业利润利润总额净利润会计计量属性历史成本(实际成本)重置成本(现行成本)可变现净值现值公允价值会计等式资产(债权)=负债(债权人权益/债务)+所有者权益(资本)资产=权益收入-费用=利润利润=所有者权益增加额(资产