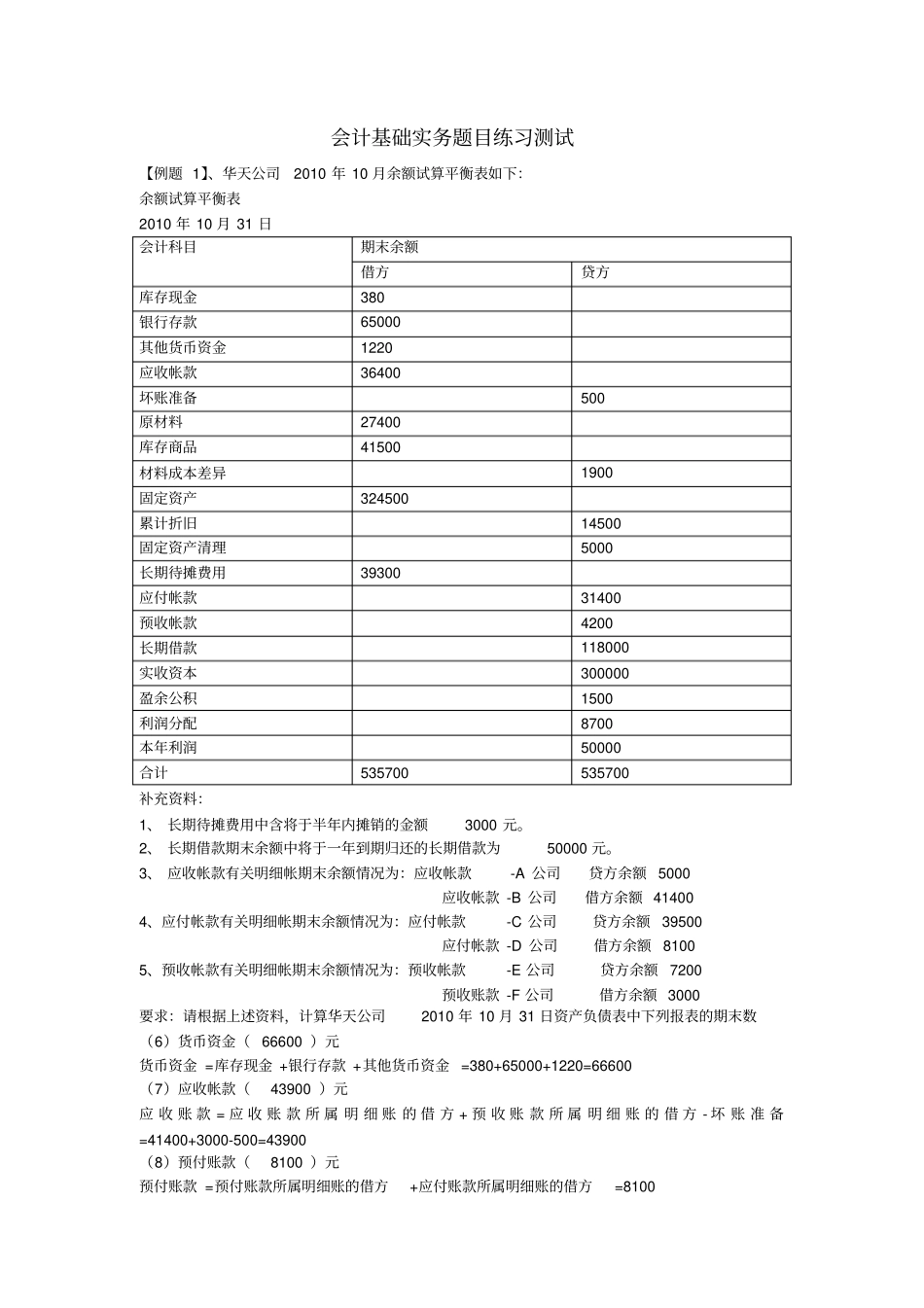

会计基础实务题目练习测试【例题1】、华天公司2010年10月余额试算平衡表如下:余额试算平衡表2010年10月31日会计科目期末余额借方贷方库存现金380银行存款65000其他货币资金1220应收帐款36400坏账准备500原材料27400库存商品41500材料成本差异1900固定资产324500累计折旧14500固定资产清理5000长期待摊费用39300应付帐款31400预收帐款4200长期借款118000实收资本300000盈余公积1500利润分配8700本年利润50000合计535700535700补充资料:1、长期待摊费用中含将于半年内摊销的金额3000元

2、长期借款期末余额中将于一年到期归还的长期借款为50000元

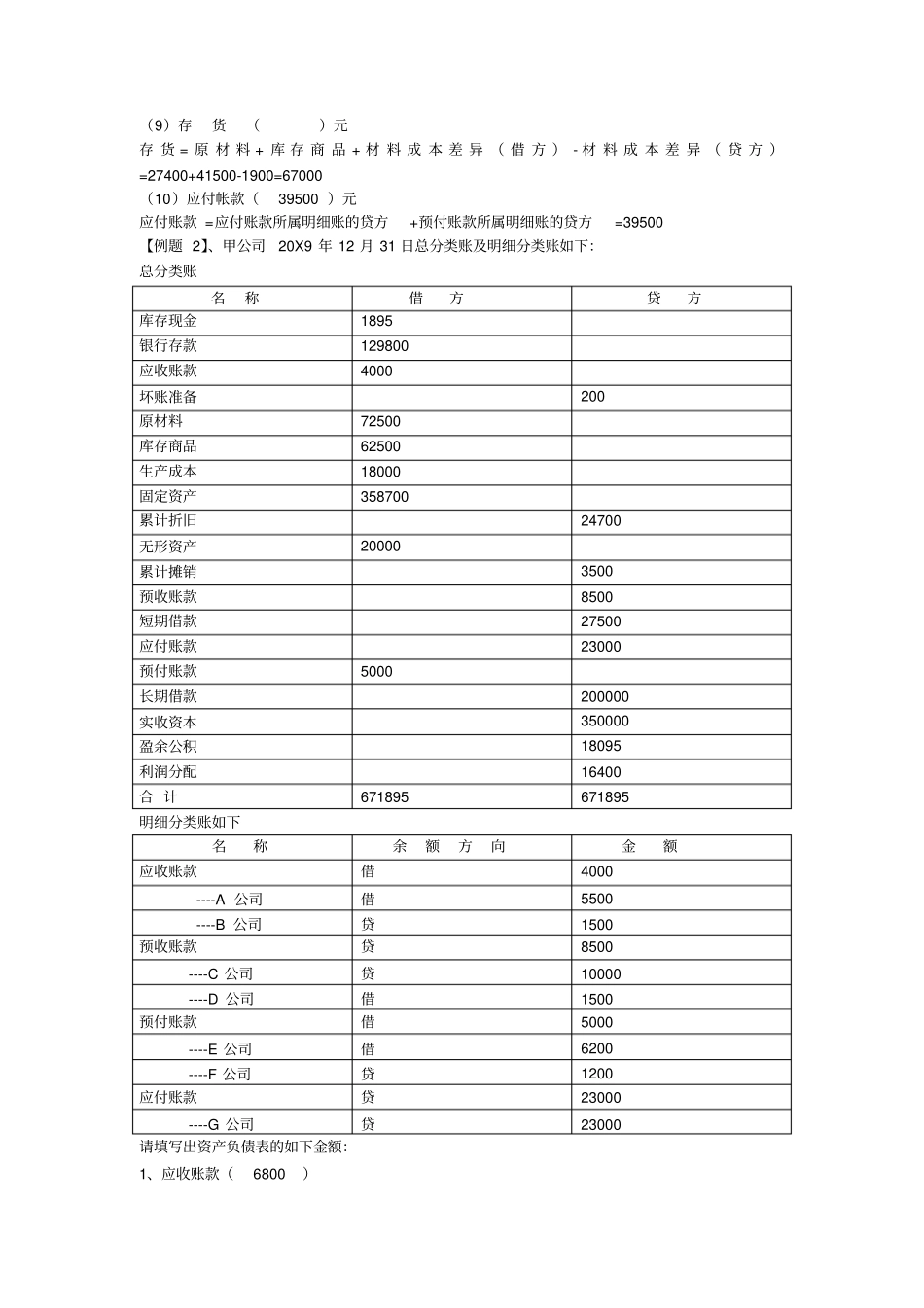

3、应收帐款有关明细帐期末余额情况为:应收帐款-A公司贷方余额5000应收帐款-B公司借方余额414004、应付帐款有关明细帐期末余额情况为:应付帐款-C公司贷方余额39500应付帐款-D公司借方余额81005、预收帐款有关明细帐期末余额情况为:预收帐款-E公司贷方余额7200预收账款-F公司借方余额3000要求:请根据上述资料,计算华天公司2010年10月31日资产负债表中下列报表的期末数(6)货币资金(66600)元货币资金=库存现金+银行存款+其他货币资金=380+65000+1220=66600(7)应收帐款(43900)元应收账款=应收账款所属明细账的借方+预收账款所属明细账的借方-坏账准备=41400+3000-500=43900(8)预付账款(8100)元预付账款=预付账款所属明细账的借方+应付账款所属明细账的借方=8100(9)存货()元存货=原材料+库存商品+材料成本差异(借方)-材料成本差异(贷方)=27400+41500-1900=67000(10)应付帐款(39500)元应付账款=应付账款所属明细账的贷方+预付账款所属明细账的