1、当您付费下载文档后,您只拥有了使用权限,并不意味着购买了版权,文档只能用于自身使用,不得用于其他商业用途(如 [转卖]进行直接盈利或[编辑后售卖]进行间接盈利)。2、本站所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。3、如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,请点击“违规举报”。

碎片内容

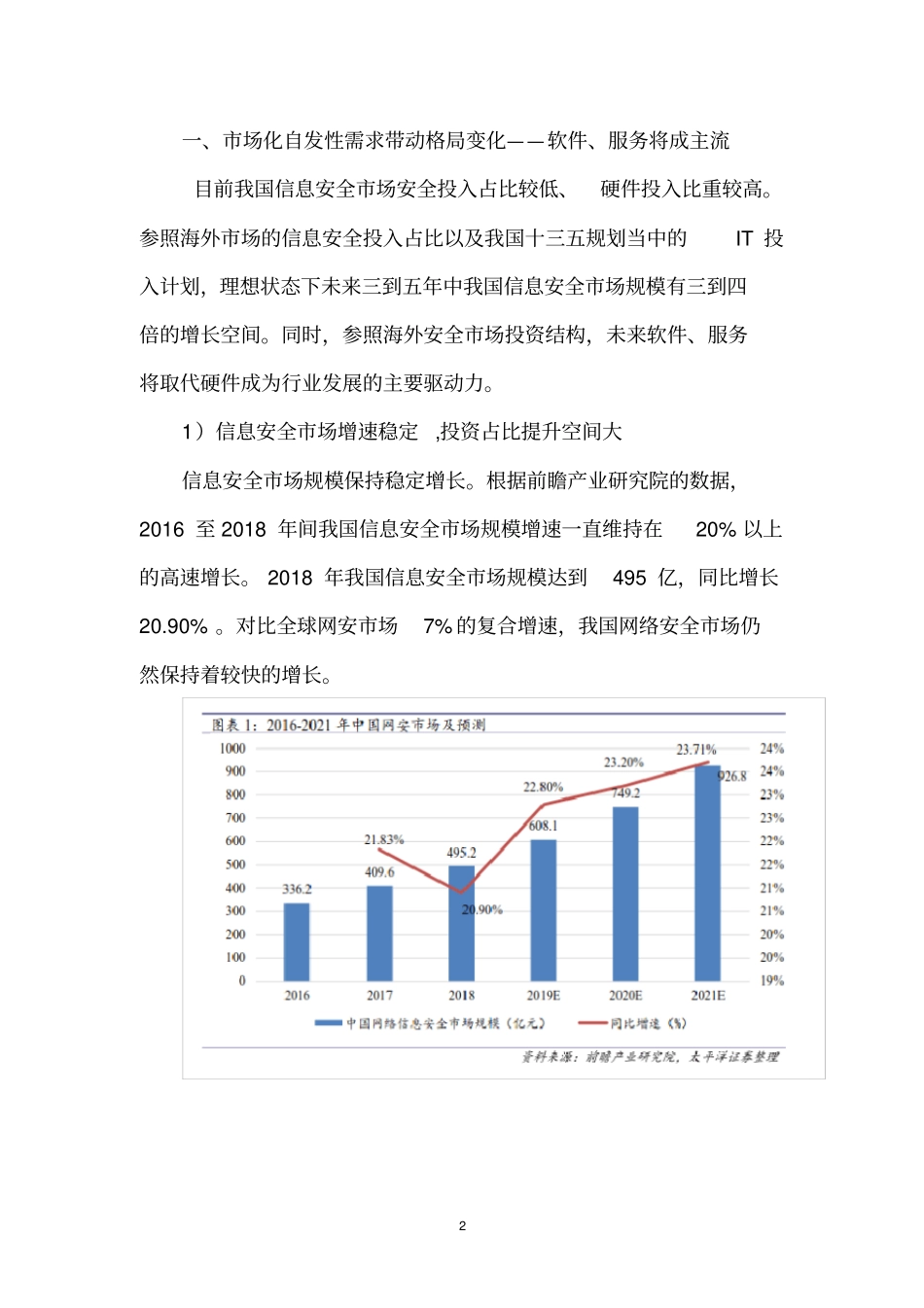

信息安全深度研究报告1目录一、市场化自发性需求带动格局变化——软件、服务将成主流

21)信息安全市场增速稳定,投资占比提升空间大

22)国内安全硬件占比偏高,软件、服务将成为行业增长驱动力43)云安全、工控安全等新增需求即将爆发

6二、周期+政策催化性需求——促进局部领域行业增长

121)十三五规划末期,政府信息安全采购比例有望上升

132)等保2

0等政策出台持续刺激市场前进

15三、龙头格局将在相互挤压中逐渐突破

201)中国网安市场集中度仍有较大提升空间

212)传统安全领域:行业集中度提升,头部厂商竞争激烈

223)行业格局参与者开始国有化趋势,加速在安可、党政军领域的统治力

234)对标美国,中国2B物联网公司增长空间有限

25四、重点公司

32五、风险提示

该用户很懒,什么也没介绍