1全国新华书店统一会计制度全国新华书店统一会计制度1984年12月12日,文化部第一章总则一、会计是以货币形式反映和监督经济活动和经营成果的一种科学方法,是企业经营管理必不可少的重要工具

为了加强财务会计工作,提高经营管理水平,促进图书发行事业的发展,特制定本制度

二、新华书店会计工作的基本任务是:贯彻党的方针政策,执行国家财经制度,正确地记录、计算、反映、监督企业的财产变化、资金运动、费用成本和经营成果,促进企业加强经济核算,提高经济效益

三、本制度是新华书店经营管理制度的重要组成部分,适用于全国各级新华书店,其他国营书店可以参照执行

在符合本制度统一要求的原则下,各省、自治区、直辖市的出版(文化)行政部门,可以根据当地具体情况,对本制度作必要的补充规定,经同级财政部门同意后布置执行

四、关于会计凭证、帐簿格式和使用方法,会计档案的管理和办理会计交接等事项,按照财政部颁发的《会计人员工作规则》的有关规定执行

五、记帐方法本制度不作统一规定,既可采用借贷记帐法,也可采用增减记帐法

为了便于交流经验,互相学习,各单位应逐步向借贷记帐法转变

六、各级新华书店和主管部门,要加强对财会工作的领导,从政治上、工作上、生活上关心财会人员,帮助他们解决实际问题,支持他们行使国家赋予的工作职权,并保证他们有充分的时间从事本职工作

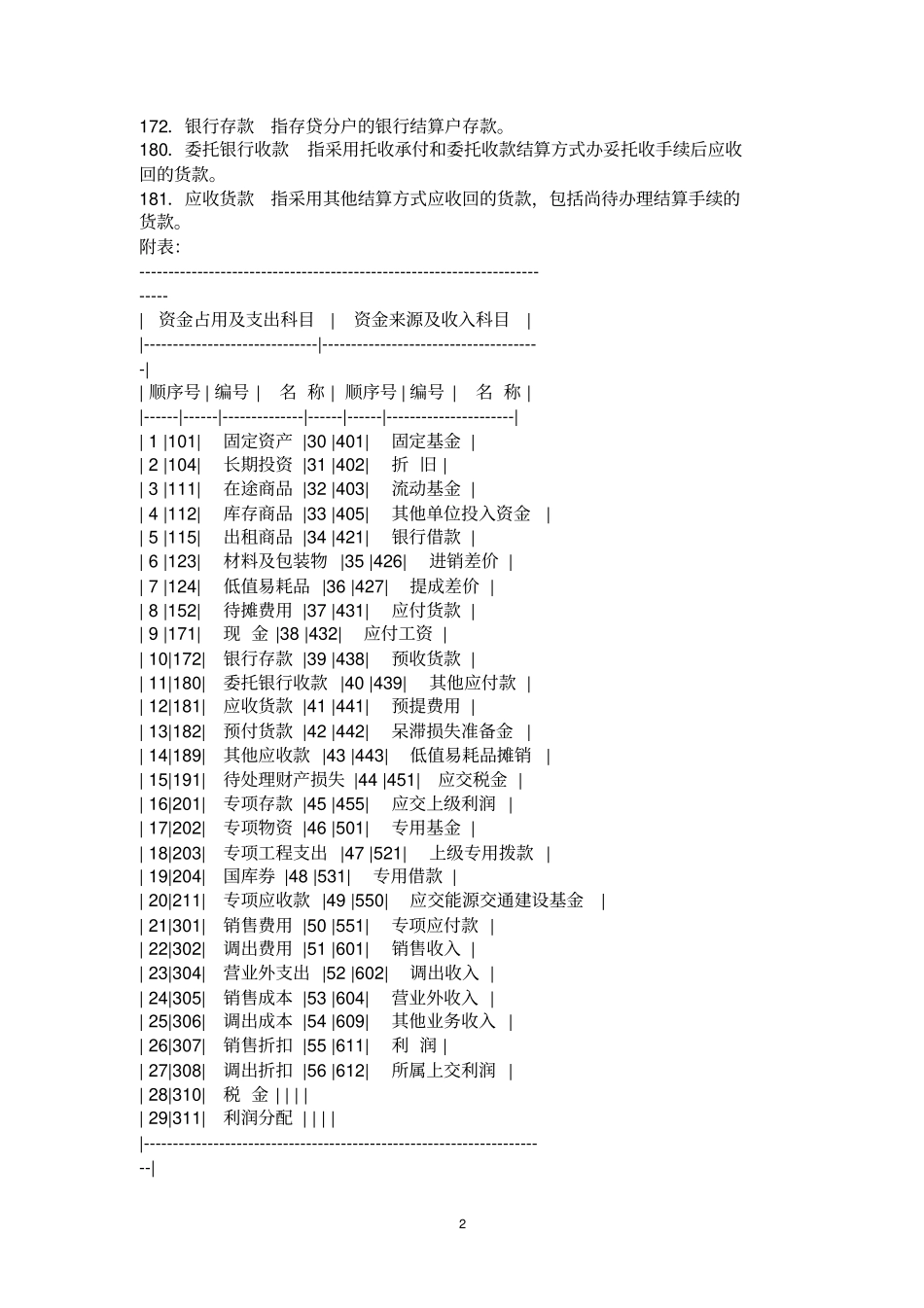

第二章会计科目一、会计科目名称和编号(见下页附表)二、会计科目简要说明甲、资金占用及支出科目101.固定资产指自有全部固定资产的原价

104.长期投资指向其他单位投资的固定资金、流动资金和专用基金

111.在途商品指货款已付,但尚未到达和验收入库的商品实价

112.库存商品指自有为销售(调出)而储备的全部商品的码价

115.出租商品指备租阅的商品实价

123.材料及包装物指储备未领用的各种包装物及其他材料

124.低值易耗品指价值低于固定资产标准的各种用具