2010 年武汉房地产市场回顾及 2011 年房地产市场展望一、2010 年武汉宏观经济及政策环境分析1、经济持续向好,利好消息不断日前,武汉经济工作会议公布:2010 年,武汉市全年实现地区生产总值5200 亿元以上,同比增长 15%

全口径财政收入 1403 亿元,增长 39

6%;城市居民入均可支配收入 20400 元以上,增长 11%

“十一五”期间,武汉市经济总量连续跨越 3000 亿元、4000 亿元、5000亿元三个台阶,五年年均增长 14

8%,在 15 个副省级城市中排名较 2005 年上升5 位

固定资产投资五年累计完成 1

2 万亿元,是“十五”时期的 3

经济的持续向好为武汉房地产市场的平稳发展奠定了稳固的基础;两型社会建设发力、武汉“城市圈”进入实际操作阶段、国务院批复武汉为中部中心城市、国家推进“中三角”发展战略等众多利好助力武汉房地产市场发展前景更加广阔

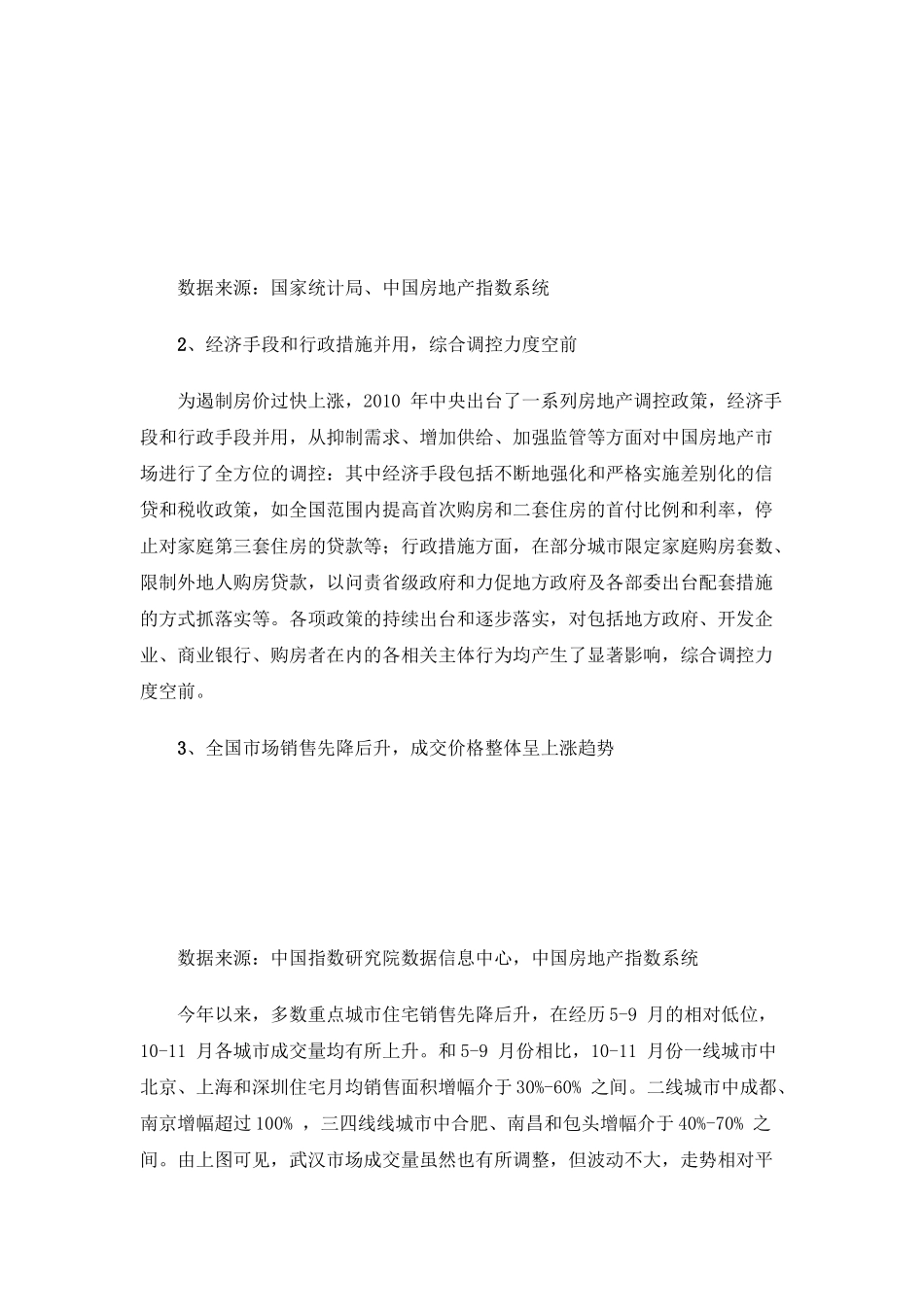

图:2001-2010 年武汉 GDP 及其同比增长率 图:2001-2010 年武汉城镇居民人均可支配收入及其增长率数据来源:国家统计局、中国房地产指数系统2、经济手段和行政措施并用,综合调控力度空前为遏制房价过快上涨,2010 年中央出台了一系列房地产调控政策,经济手段和行政手段并用,从抑制需求、增加供给、加强监管等方面对中国房地产市场进行了全方位的调控:其中经济手段包括不断地强化和严格实施差别化的信贷和税收政策,如全国范围内提高首次购房和二套住房的首付比例和利率,停止对家庭第三套住房的贷款等;行政措施方面,在部分城市限定家庭购房套数、限制外地人购房贷款,以问责省级政府和力促地方政府及各部委出台配套措施的方式抓落实等

各项政策的持续出台和逐步落实,对包括地方政府、开发企业、商业银行、购房者在内的各相关主体行为均产生了显著影响,综合调控力度空前

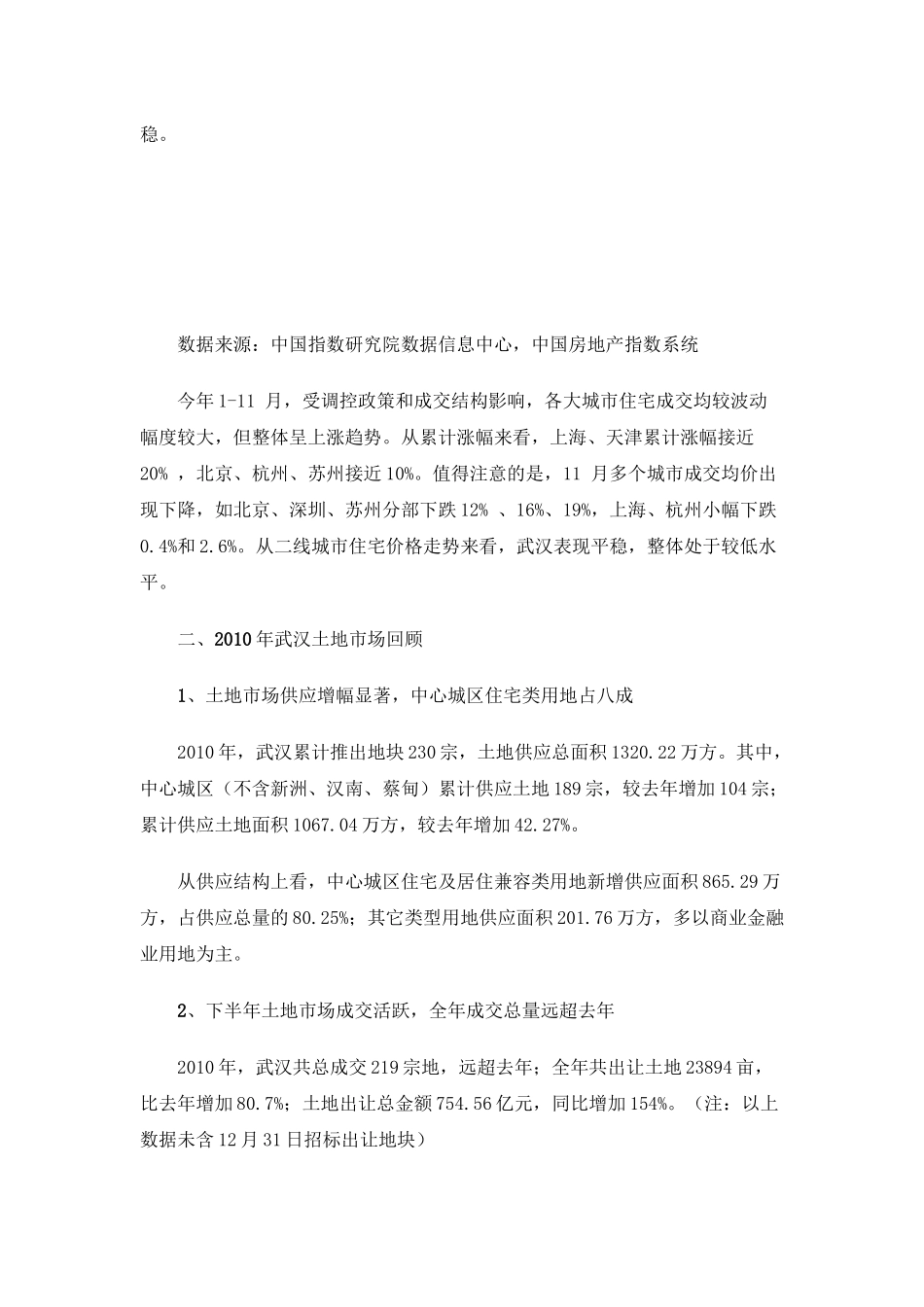

3、全国市场销售先降后升,成交价格整体