第六单元课程实训一、课程实训内容:外币报表折算二、实训要求:学员阅读实训资料,参与实训过程,完成实训作业并提交(用附件形式上传)

说明:下面是实训资料,阅读完题目后就在下面直接进行报表折算,需要折算的利润表(表 4)、资产负债表(表 5)和所有者权益表(表 6)已给出,直接将金额填写在其中,全部完成后用附件形式上传

三、实训材料:国内甲公司的记账本位币为人民币,该公司在境外有一子公司乙公司,乙公司确定的记账本位币为美元

根据合同约定,甲公司拥有乙公司 70%的股权,并能够对乙公司的财务和经营政策施加重大影响

甲公司采用当期平均汇率折算乙公司利润表项目

乙公司的有关资料如下:2X16 年 12 月 31 目的汇率为 1 美元=6

70 元人民币,2X16 年的平均汇率为 1 美元=6

60元人民币,实收资本、资本公积发生日的即期汇率为 1 美元=7

00 元人民币,2X16 年 12 月 31 日的股本为 500 万美元,折算为人民币为 3500 万元;累计盈余公积为 50 万美元,折算为人民币为 355 万元,累计未分配利润为 120 万美元,折算为人民币为 852 万元,甲、乙公司均在年末提取盈余公积

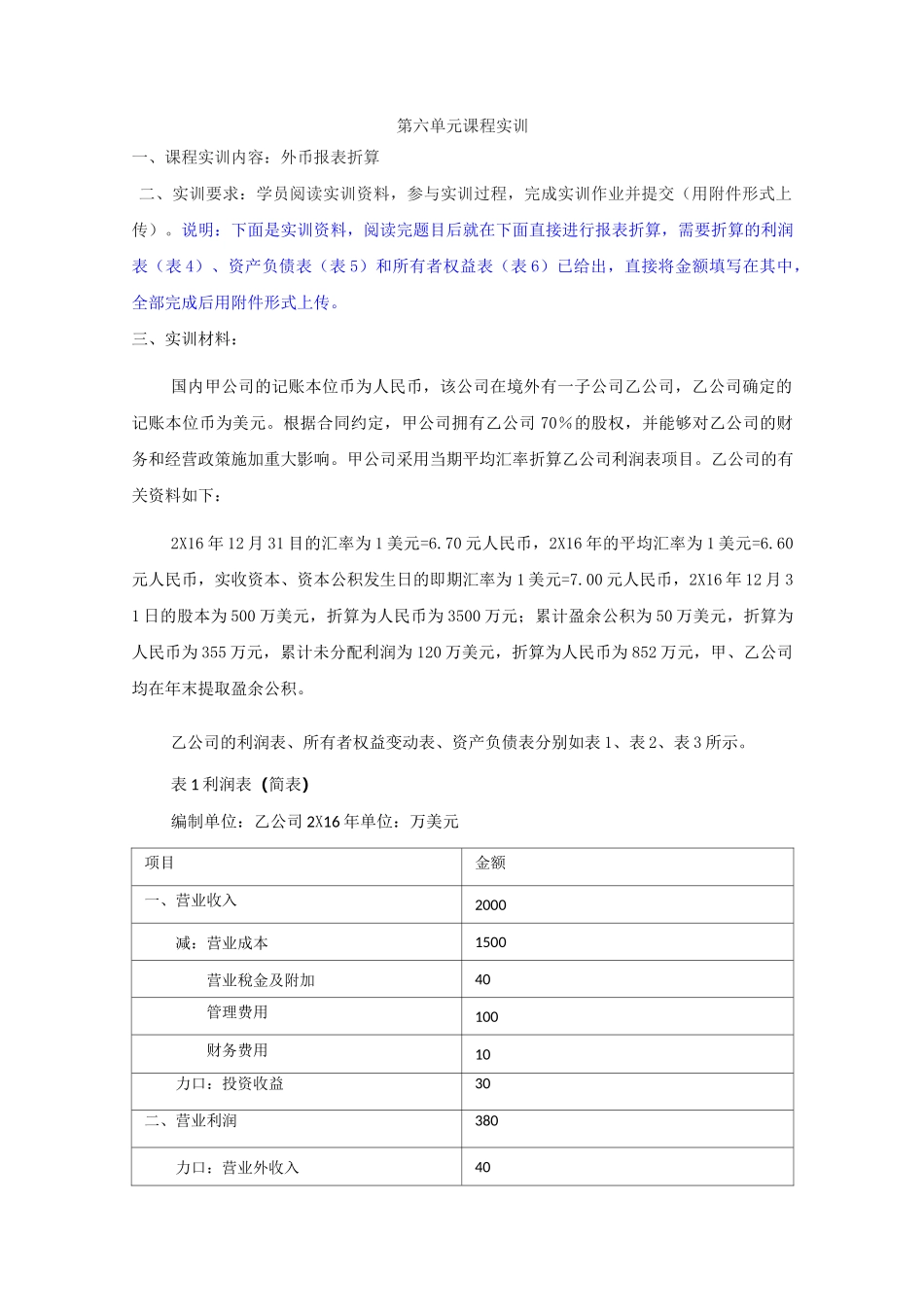

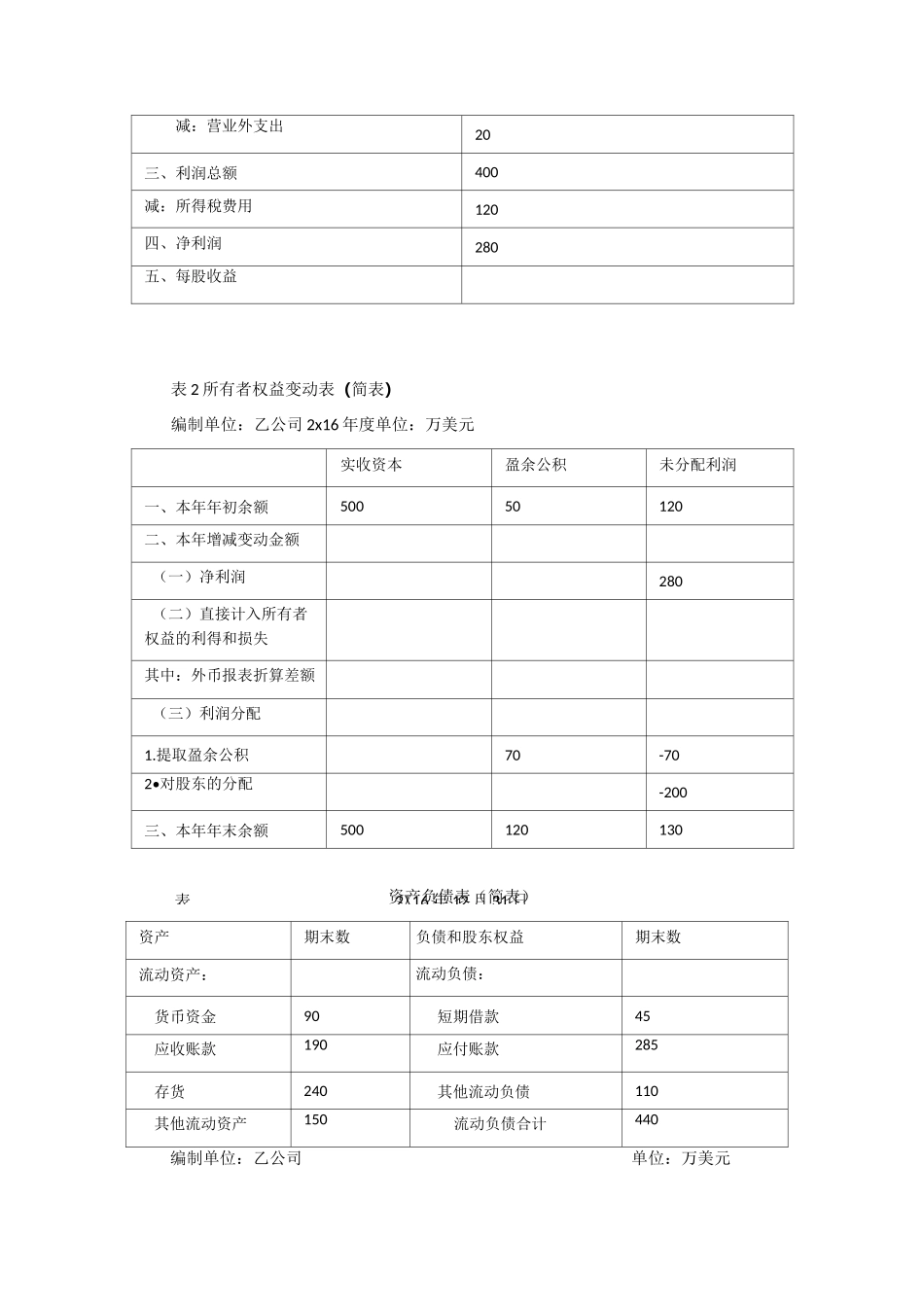

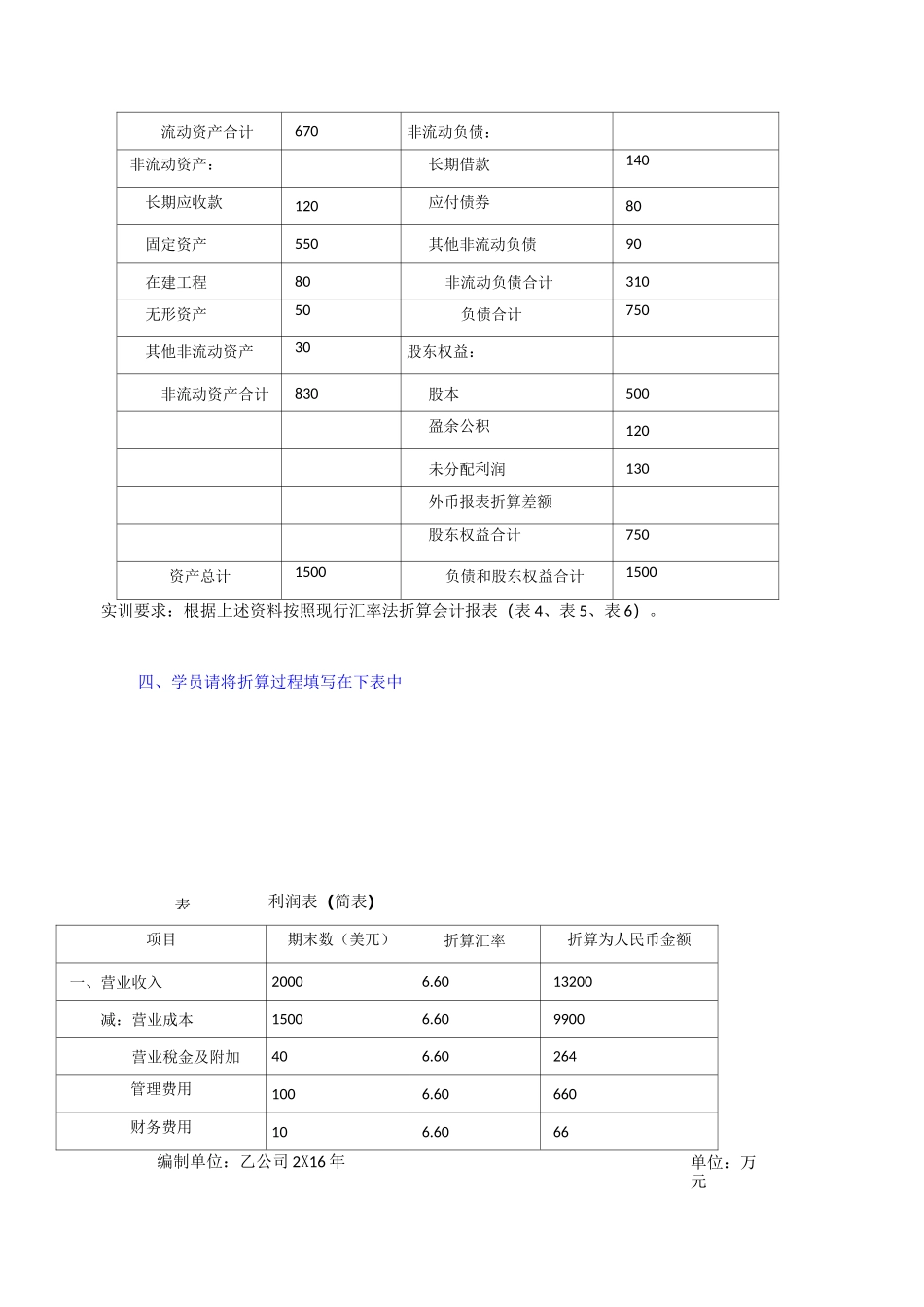

乙公司的利润表、所有者权益变动表、资产负债表分别如表 1、表 2、表 3 所示

表 1 利润表(简表)编制单位:乙公司 2X16 年单位:万美元项目金额一、营业收入2000减:营业成本1500营业稅金及附加40管理费用100财务费用10力口:投资收益30二、营业利润380力口:营业外收入40表2X16 年 12 月 31 日减:营业外支出20三、利润总额400减:所得稅费用120四、净利润280五、每股收益表 2 所有者权益变动表(简表)编制单位:乙公司 2x16 年度单位:万美元实收资本盈余公积未分配利润一、本年年初余额50050120二、本年增减变动金额(一)净利润28