利率互换及其交易策略介绍利率互换及其交易策略介绍一、利率互换简介利率互换( Interest Rate Swap, IRS ),是指交易双方约定在未来的一定期限内根据约定数量的名义本金,在合同期指定的一系列特定日期按照不同的计息方式交换利息的交易

最常见的利率互换是固定利率与浮动利率的互换,在一系列指定日期,一方须支付浮动利率,另一方则支付固定利率

而在实际结算时,双方只用交付差额,比如在某一指定日期,浮动利率大于固定利率,那么支付浮动利率的交易方支付(浮动利率-固定利率) * 名义本金

利率互换的基本原理是基于比较优势

比较优势理论的核心是指:由于筹资者信用等级不同,所处地理位置不同,对于不同金融工具使用的熟练程度不同,取得资金的难易程度不同等原因,在筹资成本上存在着比较优势

这种比较优势的存在使筹资者能够达成相互协议,在各自领域各展所长,然后相互交换债务,从而达到降低筹资成本或对冲利率风险的目的

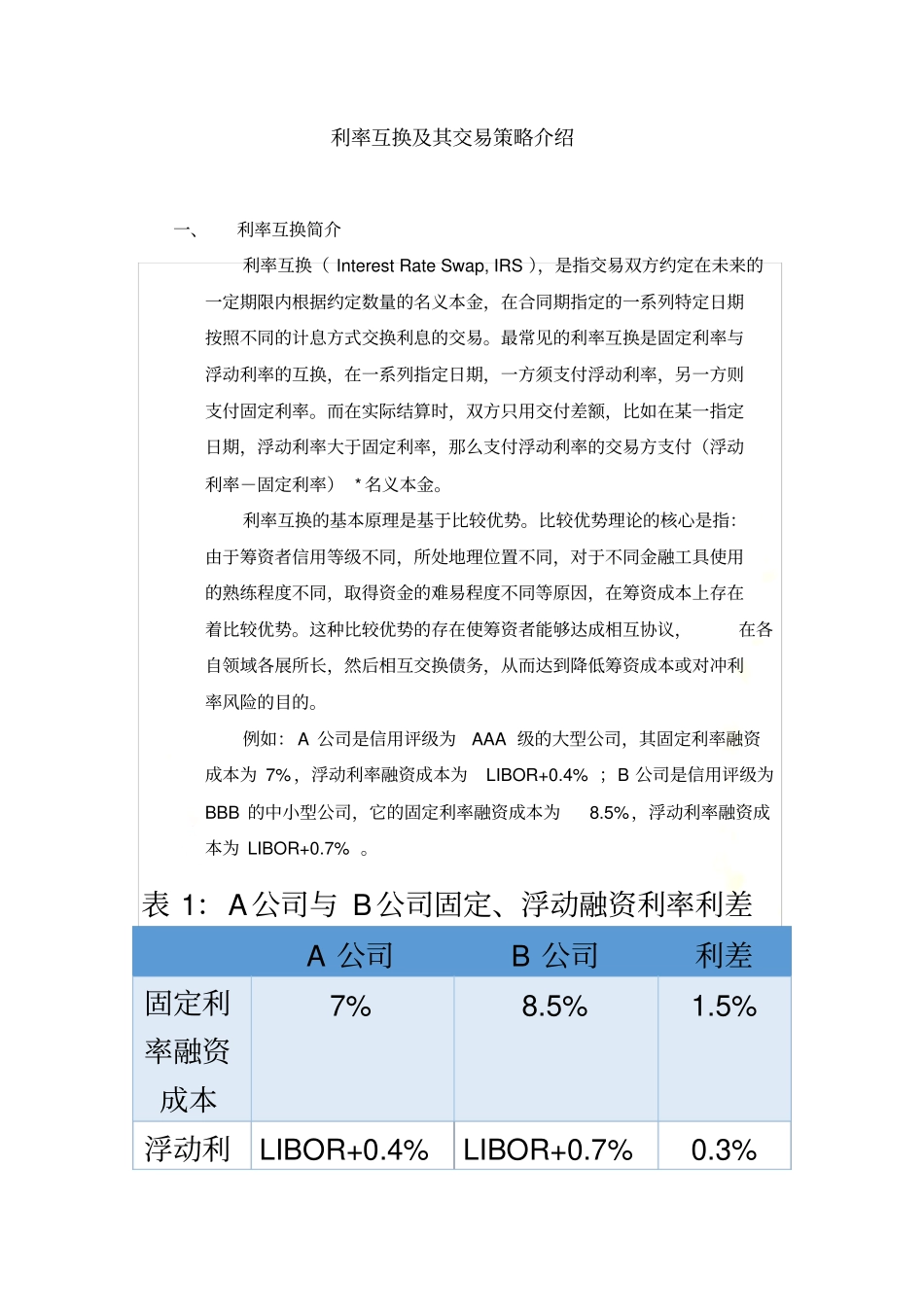

例如: A 公司是信用评级为AAA 级的大型公司,其固定利率融资成本为 7% ,浮动利率融资成本为LIBOR+0

4% ;B 公司是信用评级为BBB 的中小型公司,它的固定利率融资成本为8

5%,浮动利率融资成本为 LIBOR+0

表 1:A公司与 B公司固定、浮动融资利率利差A 公司B 公司利差固定利率融资成本7% 8

5% 浮动利LIBOR+0

4% LIBOR+0

3% 率融资成本从上表可以看出,无论是固定利率融资还是浮动利率融资,A 公司都拥有绝对优势,但B 公司在浮动利率融资上具有比较优势

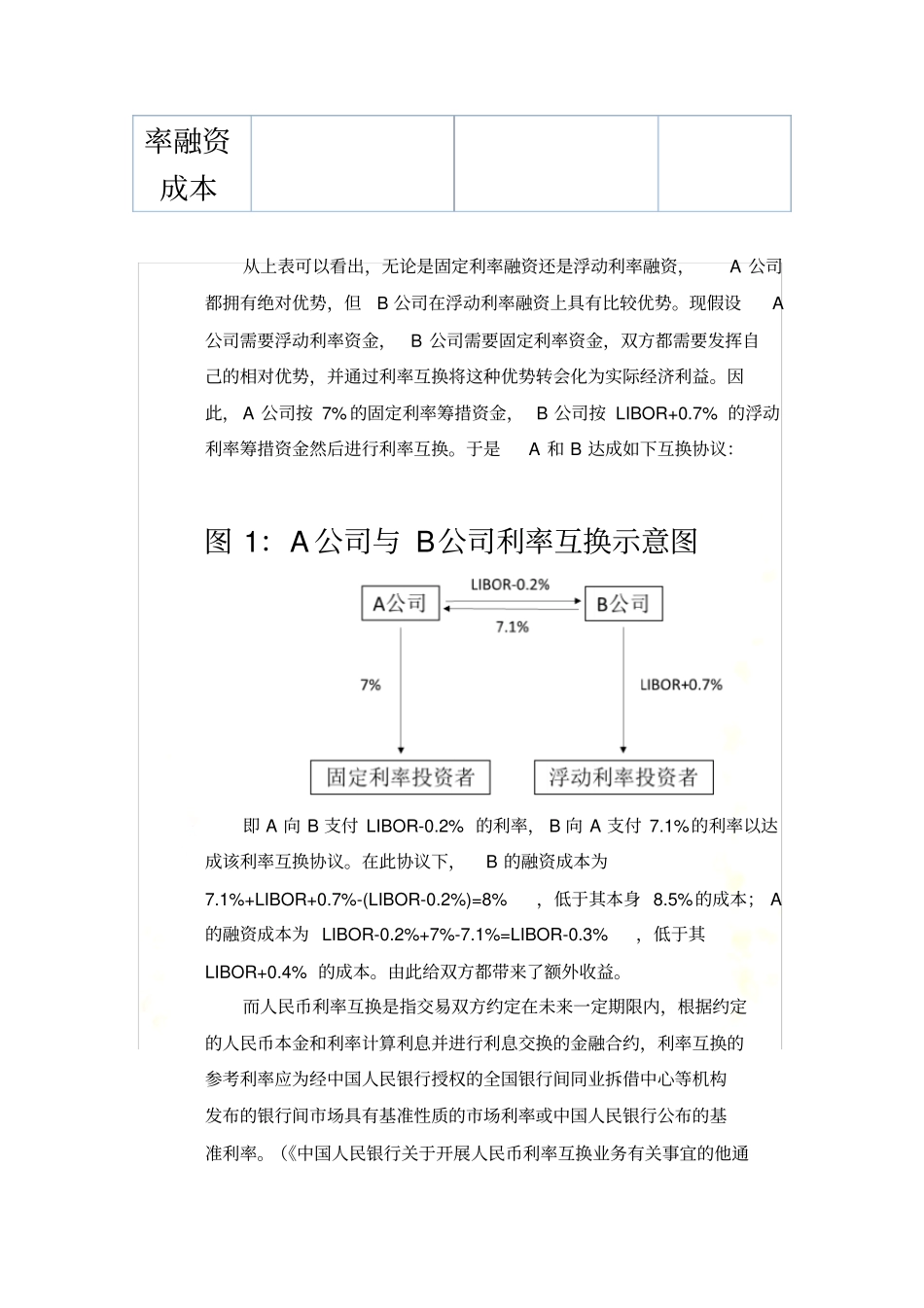

现假设A公司需要浮动利率资金,B 公司需要固定利率资金,双方都需要发挥自己的相对优势,并通过利率互换将这种优势转会化为实际经济利益

因此, A 公司按 7% 的固定利率筹措资金, B 公司按 LIBOR+0

7% 的浮动利率筹措资金然后进行利率互换