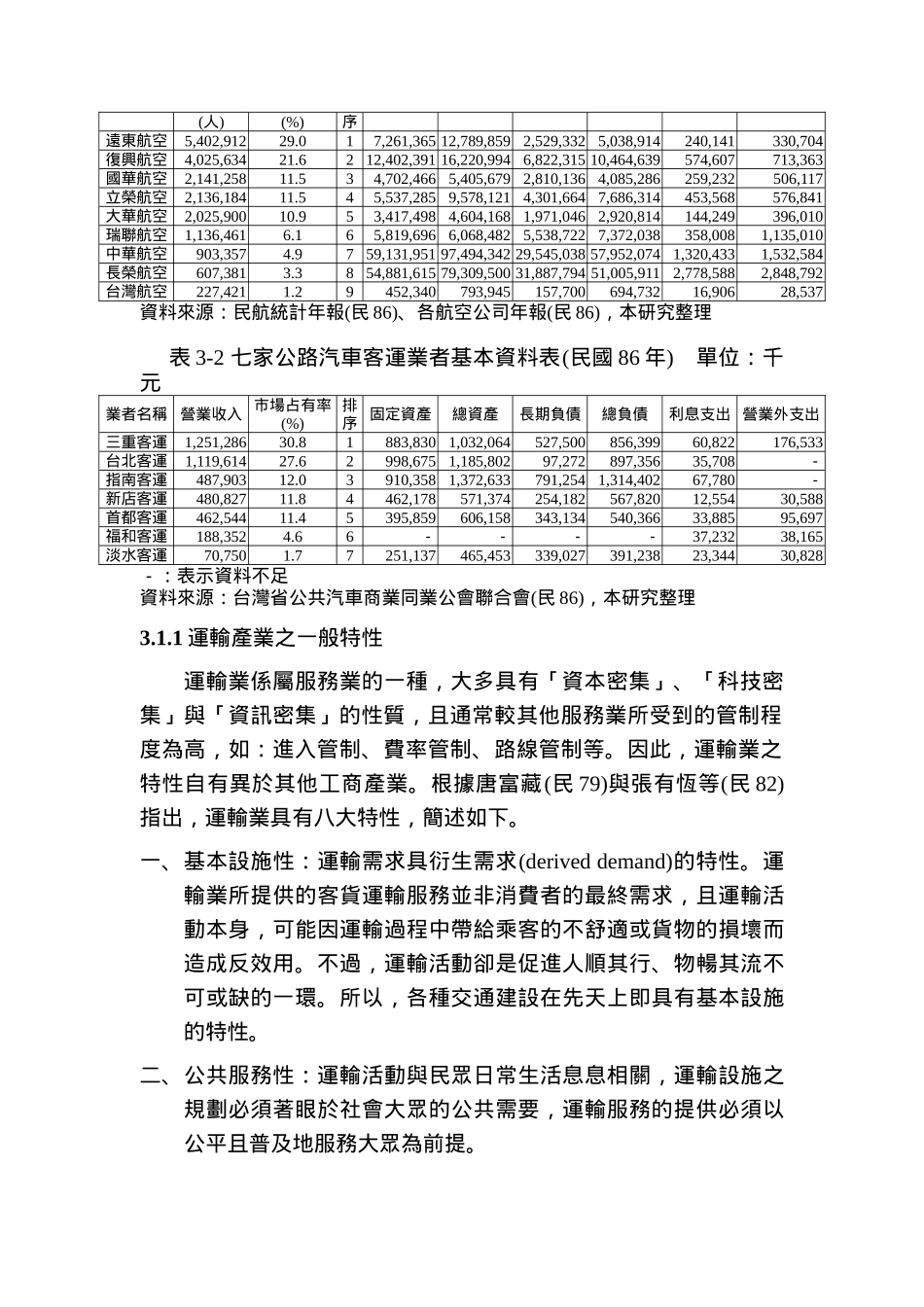

第三章 概念架構本章藉由考量運輸產業之特性、財務比率對營運績效的重要性,以及進行績效評估時的基本原則等三方面的因素,形成運輸產業評估模式的概念架構,以做為第四章模式構建的基礎。全章共分四節。第一節先介紹運輸產業之一般特性,並針對公路客運業與國內線航空運輸業探討兩個業別所處之產業特性及其異同;第二節說明企管實務中經常用來評估公司營運績效的財務比率的來源與其對企業營運績效的解釋意涵;第三節係探討運輸產業營運績效評估之基本原則;第四節提出運輸產業營運績效評估模式之概念架構。3.1 運輸產業之特性本文以民國 86 年國內線航空運輸市場與台北縣市公路汽車客運市場為研究對象,分別以本文提出的評估架構進行績效評估的實例應用。廠商的行為乃至營運績效的表現會受到所處產業之特性而有所差異,若欲進行公路客運業與國內線航空運輸業的績效評估與評估結果的比較時,應先了解業者所處的產業環境之特性,以及檢視二個產業別之環境是否相近。本節先介紹運輸產業之一般特性,再針對此二個產業別進行運輸產業特性之比較,國內線航空運輸市場包括「遠東」、「復興」、「國華」、「立榮」、「大華」、「瑞聯」、「華航」、「長榮」與「台灣」共 9 家航空公司,其基本資料如表 3-1 所示;公路客運業包括「三重」、「台北」、「指南」、「新店」、「首都」、「福和」與「淡水」共 7 家公路汽車客運業者,其基本資料如表 3-2 所示。本節先介紹運輸產業之一般特性,再分別於 3.2 與 3.3 節中依「市場結構」與「成本結構」兩個向度分析各產業特性並比較兩個產業別環境的異同。表 3-1 九家航空公司基本資料表(民國 86 年) 單位:千元航空公司載客人數 市場占有率 排 固定資產總資產長期負債總負債利息支出 營業外支出(人)(%)序遠東航空5,402,91229.017,261,365 12,789,8592,529,3325,038,914240,141330,704復興航空4,025,63421.62 12,402,391 16,220,9946,822,315 10,464,639574,607713,363國華航空2,141,25811.534,702,4665,405,6792,810,1364,085,286259,232506,117立榮航空2,136,18411.545,537,2859,578,1214,301,6647,686,314453,568576,841大華航空2,025,90010.953,417,4984,604,1681,971,0462,920,814144,249396,010瑞聯航空1,136,4616.165,819,6966,068,4825,538,7227,372,038358,0081,135,010中華航空903,3574.97 59,131,951 97,494,342 29,545,038 57,952,0741,320,4331,532,584長榮航空607,...