RR/03/07CFEF 研 究 报 告2003 年诺贝尔经济学奖得主的获奖工作介绍及对中国经济与金融学研究的启示卢祖帝中国科学院研究生院虚拟经济与金融研究中心 RR/03/07中国科学院管理、决策与信息系统重点实验室 2003 年 10 月 2003 年诺贝尔经济学奖得主的获奖工作介绍及对中国经济与金融学研究的启示1卢祖帝摘要:本文概要地介绍了 2003 年诺贝尔经济学奖得主恩格尔与格兰杰的主要获奖成就,并就中国经济与金融学研究的某些方面所能获得的启示谈了个人的某些看法

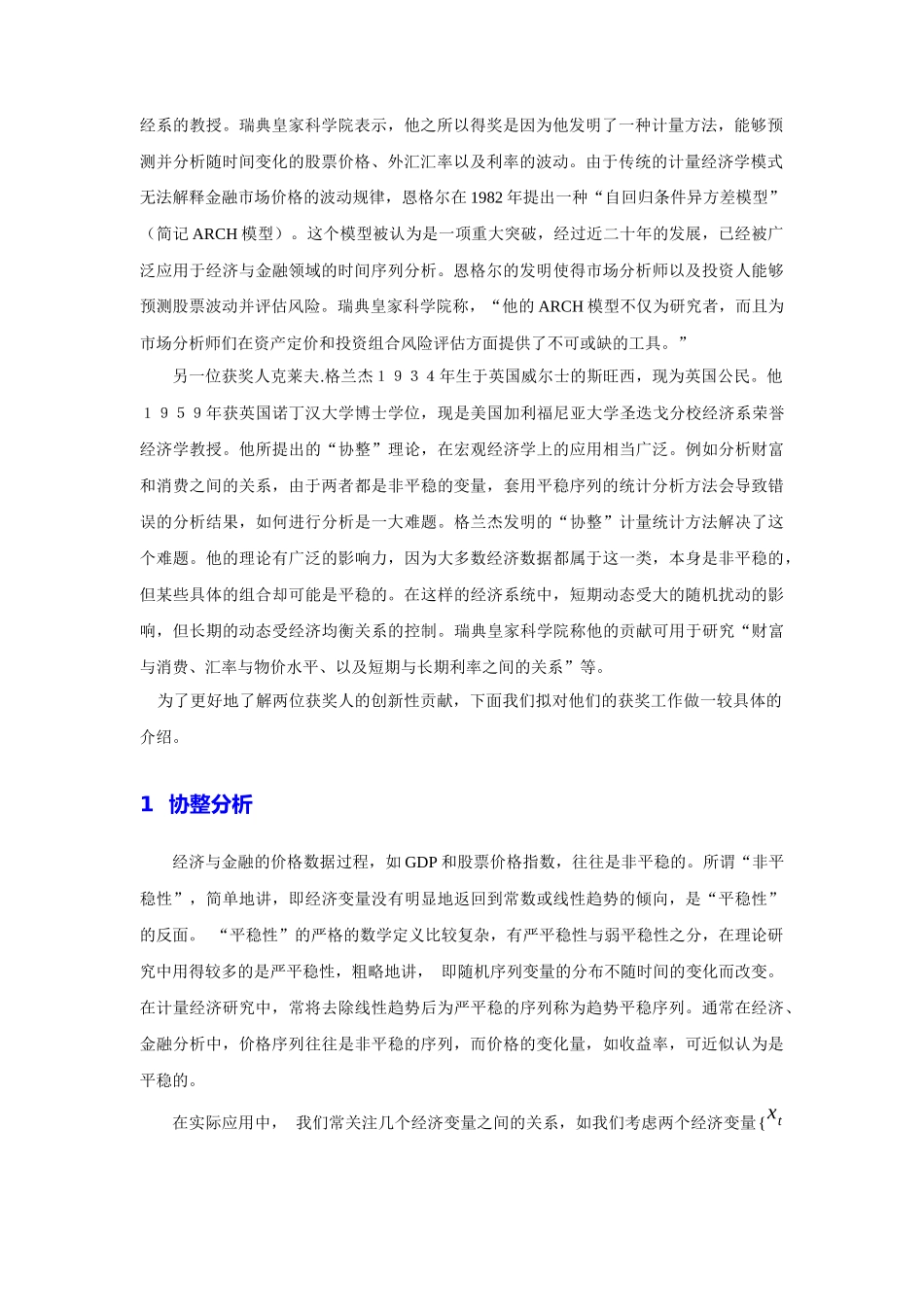

2003 年 10 月 8 日,随着瑞典皇家科学院的宣布,诺贝尔经济学奖的两位新得主诞生了, 他们就是著名的计量经济学家---美国纽约大学的罗伯特

恩格尔(Robert Engle)教授和加州大学圣迭哥分校的克莱夫

格兰杰(Clive Granger)教授

他们将共享 1000 万克朗 (约 130 万美元)的奖金,以表彰他们在“经济时间序列的统计方法”研究方面的卓越贡献

Robert F

EngleClive W

Granger获奖人简单介绍:根据炸药发明人阿尔弗雷德·诺贝尔 1895 年留下的遗嘱,诺贝尔的奖项只包括化学奖、物理学奖、文学奖、医学奖与和平奖,而经济学奖是不包括在其中的

诺贝尔经济学奖是瑞典中央银行于 1968 年以“瑞典银行纪念阿尔弗雷德·诺贝尔经济学奖”名义设立,该奖于 1969 年第一次颁发

瑞典皇家科学院表示,今年两位获奖人发明了处理许多经济时间序列的两个关键性质:时变波动性和非平稳性的新的统计方法,在时间序列计量经济学研究领域所作出了突破性贡献

罗伯特·恩格尔于 1942 年出生于美国纽约州的中部城市锡拉丘兹,目前是纽约大学财1 基金项目: 国家自然科学基金(70271003),国家自然科学创新研究群体基金(70221001)

作者简介:卢祖帝,中国科学院数学与系统