行业深度报告 电力行业资产持续注入是亮点、资源价值重估是趋势——2007 年四季度电力行业投资策略机会投资评级:谨慎推荐2007 年 10 月 10 日长 城 证 券 有 限 责 任 公 司GREATWALL SECURITIES CO

,LTD电力行业主要上市公司估值与评级 证券代码证券简称EPS07EEPS08EPE07EPE08E评级600011华能国际0

10 推荐600027华电国际0

12 推荐600886国投电力0

51 推荐600795国电电力0

48 推荐600900长江电力0

11 推荐600236桂冠电力0

20 推荐000862银星能源0

28 156

36 推荐600396金山股份0

98 推荐资料来源:长城证券研究所近期股价相对上证指数走势资料来源:WIND 相关报告:07

3《于无声处听雷:电力行业二季度策略报告》07

18《长城证券 06 年、07 年一季度电力板块综述:暂处幽谷底,长啸高山岑》07

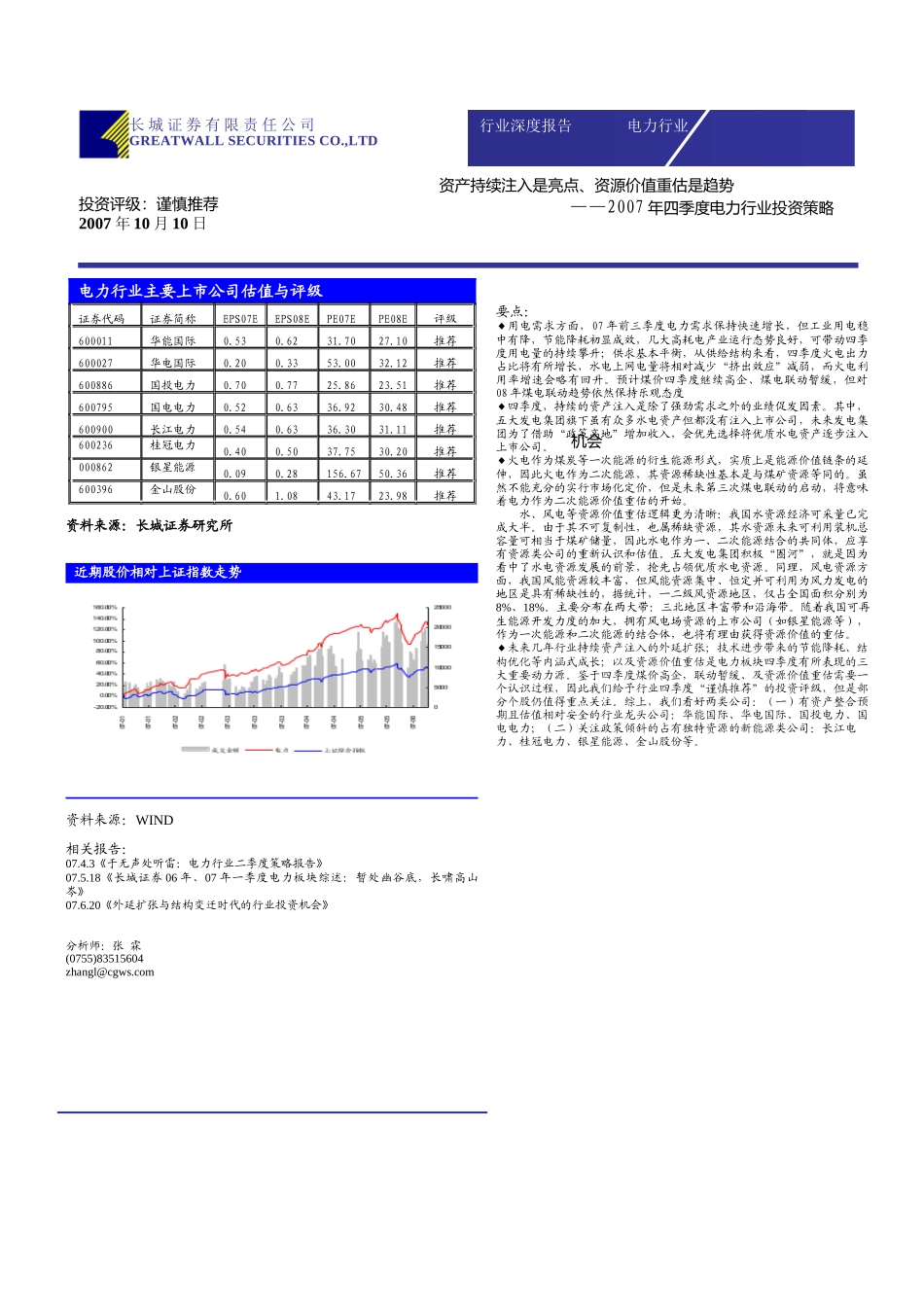

20《外延扩张与结构变迁时代的行业投资机会》分析师:张 霖(0755)83515604zhangl@cgws

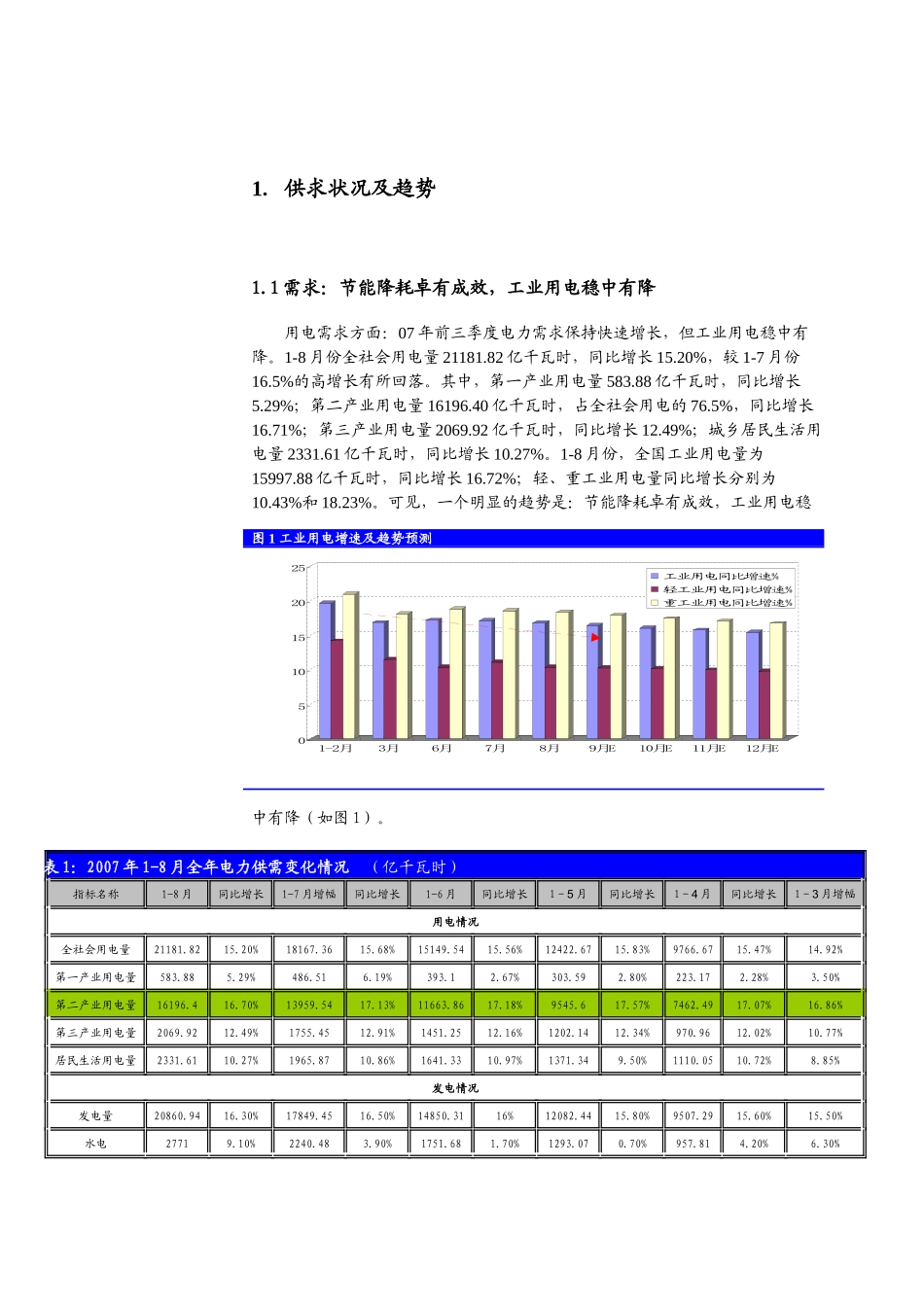

com 要点:◆用电需求方面,07 年前三季度电力需求保持快速增长,但工业用电稳中有降,节能降耗初显成效,几大高耗电产业运行态势良好,可带动四季度用电量的持续攀升;供求基本平衡,从供给结构来看,四季度火电出力占比将有所增长,水电上网电量将相对减少“挤出效应”减弱,而火电利用率增速会略有回升

预计煤价四季度继续高企、煤电联动暂缓,但对08 年煤电联动趋势依然保持乐观态度◆四