质量成本管理品 质 管 理 部二〇〇〇 年一月1.目的:指导公司的质量改进,降低成本,提高效率;衡量质量体系的有效性

2.使用围:公司质量体系运行中所产生的一切质量成本的管理

3.职责:品质管理部负责在质量体系中的一切质量成本管理和综合分析工作,财务部负责制订年度质量成本计划和进行质量成本的核算

事业部落实计划、 收集数据

4.质量成本的定义:质量成本是指将产品质量保持在规定的质量水平上所需的费用,它包括确保满意质量所发生的费用,以与未达到满意质量而产生的有形和无形的损失

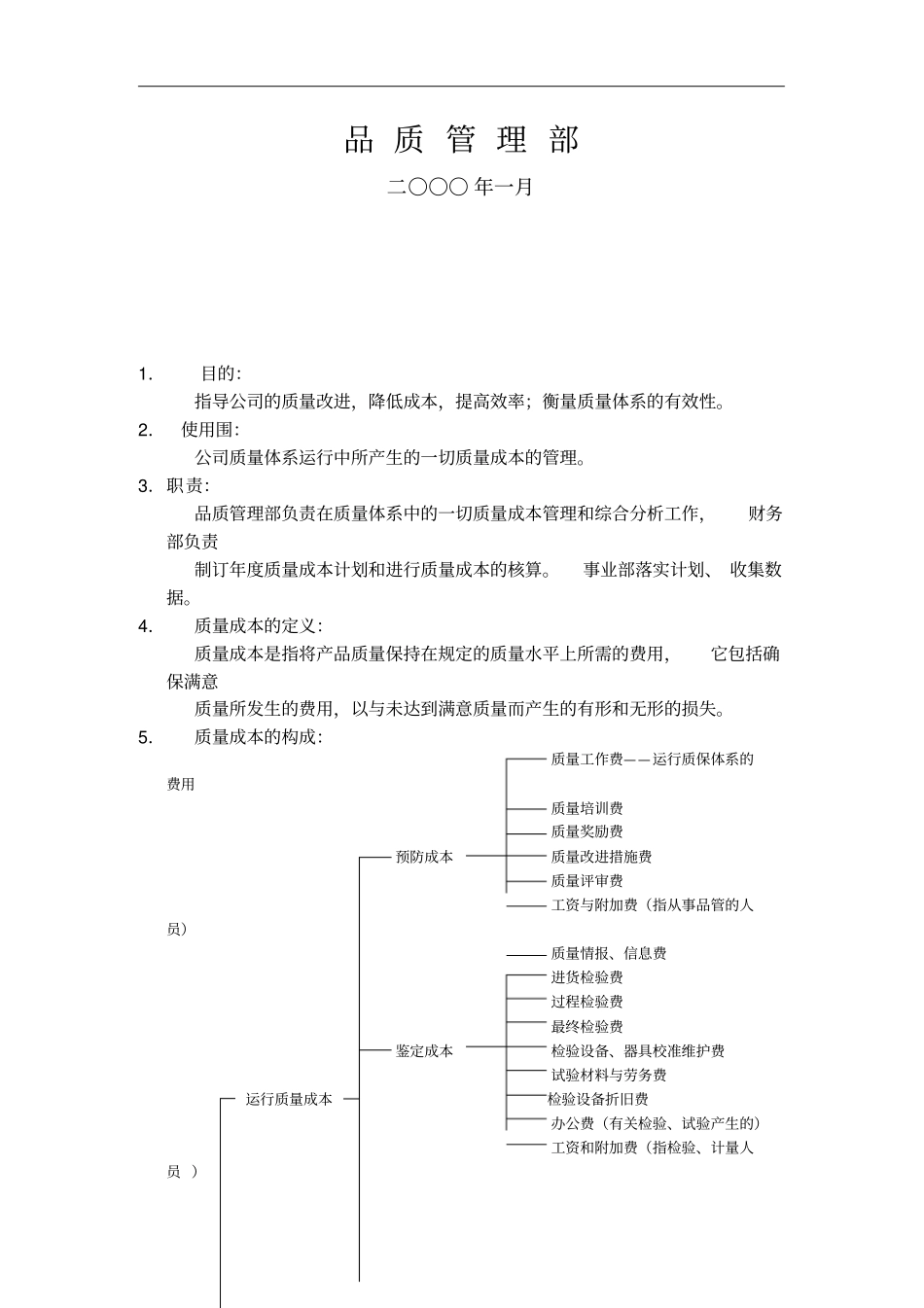

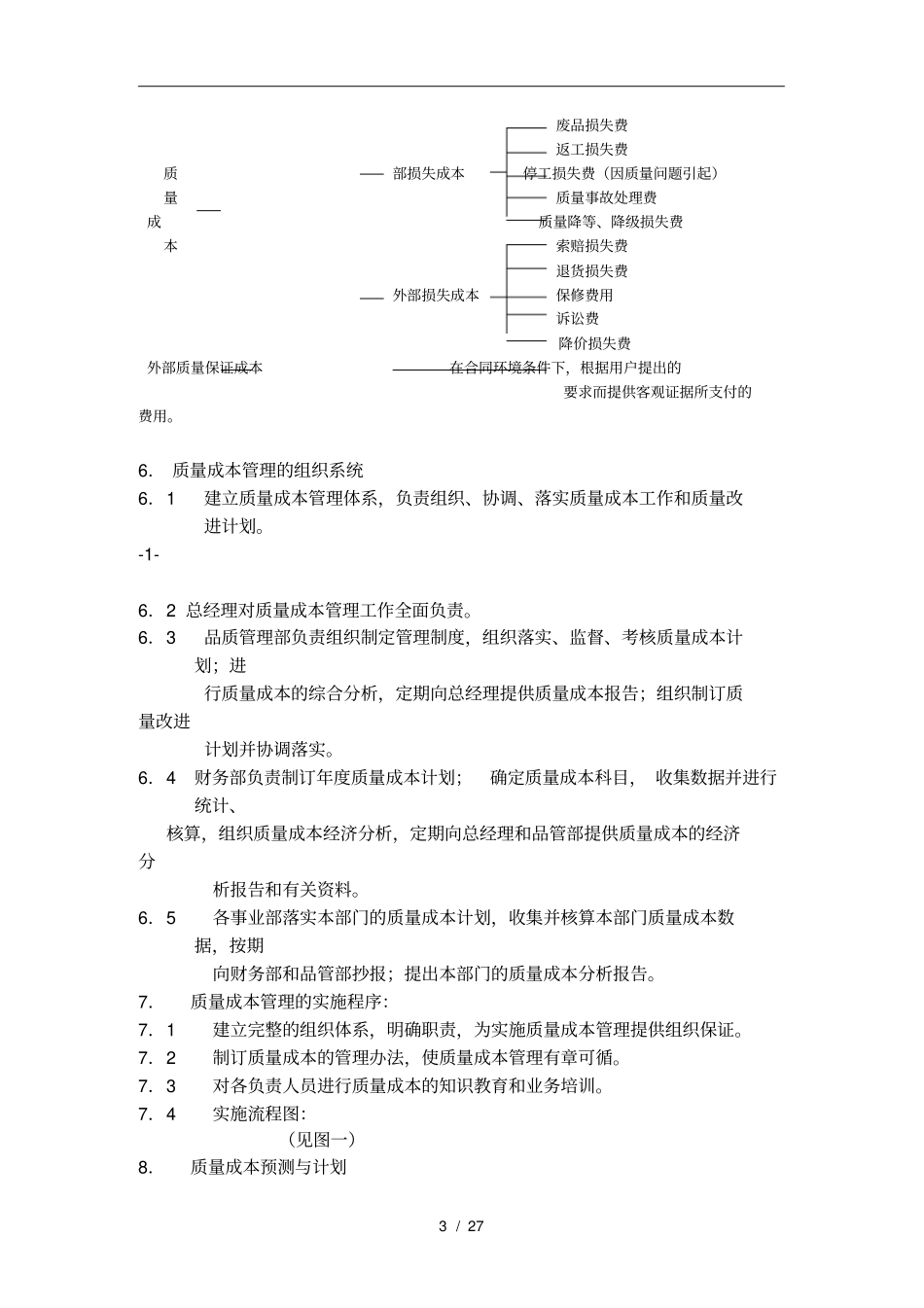

5.质量成本的构成:质量工作费——运行质保体系的费用质量培训费质量奖励费预防成本质量改进措施费质量评审费工资与附加费(指从事品管的人员)质量情报、信息费进货检验费过程检验费最终检验费鉴定成本检验设备、器具校准维护费试验材料与劳务费运行质量成本检验设备折旧费办公费(有关检验、试验产生的)工资和附加费(指检验、计量人员 )3 / 27 废品损失费返工损失费质部损失成本停工损失费(因质量问题引起)量质量事故处理费成质量降等、降级损失费本索赔损失费退货损失费外部损失成本保修费用诉讼费降价损失费外部质量保证成本在合同环境条件下,根据用户提出的要求而提供客观证据所支付的费用

6. 质量成本管理的组织系统6.1建立质量成本管理体系,负责组织、协调、落实质量成本工作和质量改进计划

-1- 6.2 总经理对质量成本管理工作全面负责

6.3品质管理部负责组织制定管理制度,组织落实、监督、考核质量成本计划;进行质量成本的综合分析,定期向总经理提供质量成本报告;组织制订质量改进计划并协调落实

6.4财务部负责制订年度质量成本计划;确定质量成本科目, 收集数据并进行统计、核算,组织质量成本经济分析,定期向总经理和品管部提供质量成本的经济分析报告和有关资料

6.5各事业部落实本部门的质量成本计划,收集并核算本部门质量成本数据,按期向