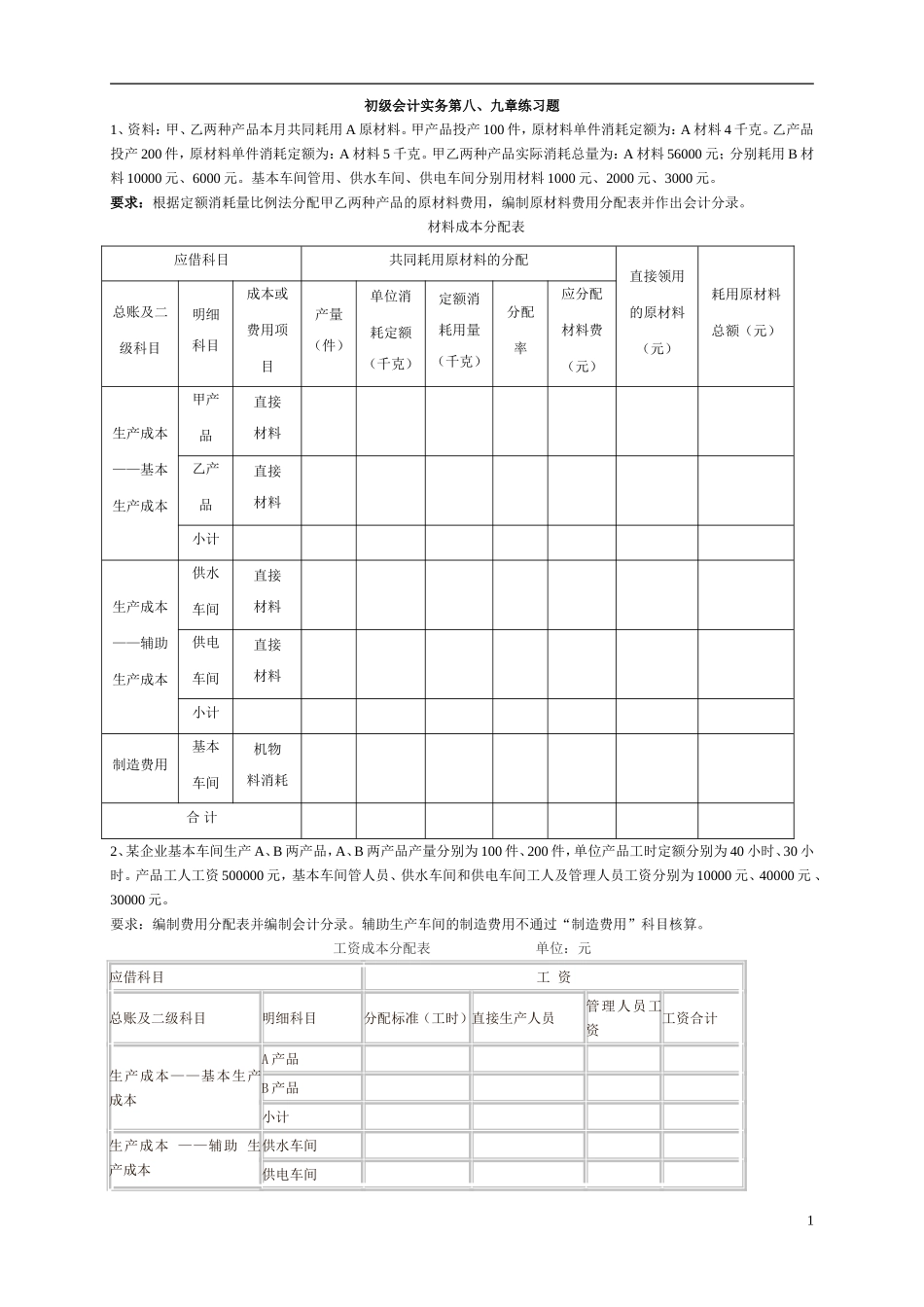

1初级会计实务第八、九章练习题1、资料:甲、乙两种产品本月共同耗用A原材料

甲产品投产100件,原材料单件消耗定额为:A材料4千克

乙产品投产200件,原材料单件消耗定额为:A材料5千克

甲乙两种产品实际消耗总量为:A材料56000元;分别耗用B材料10000元、6000元

基本车间管用、供水车间、供电车间分别用材料1000元、2000元、3000元

要求:根据定额消耗量比例法分配甲乙两种产品的原材料费用,编制原材料费用分配表并作出会计分录

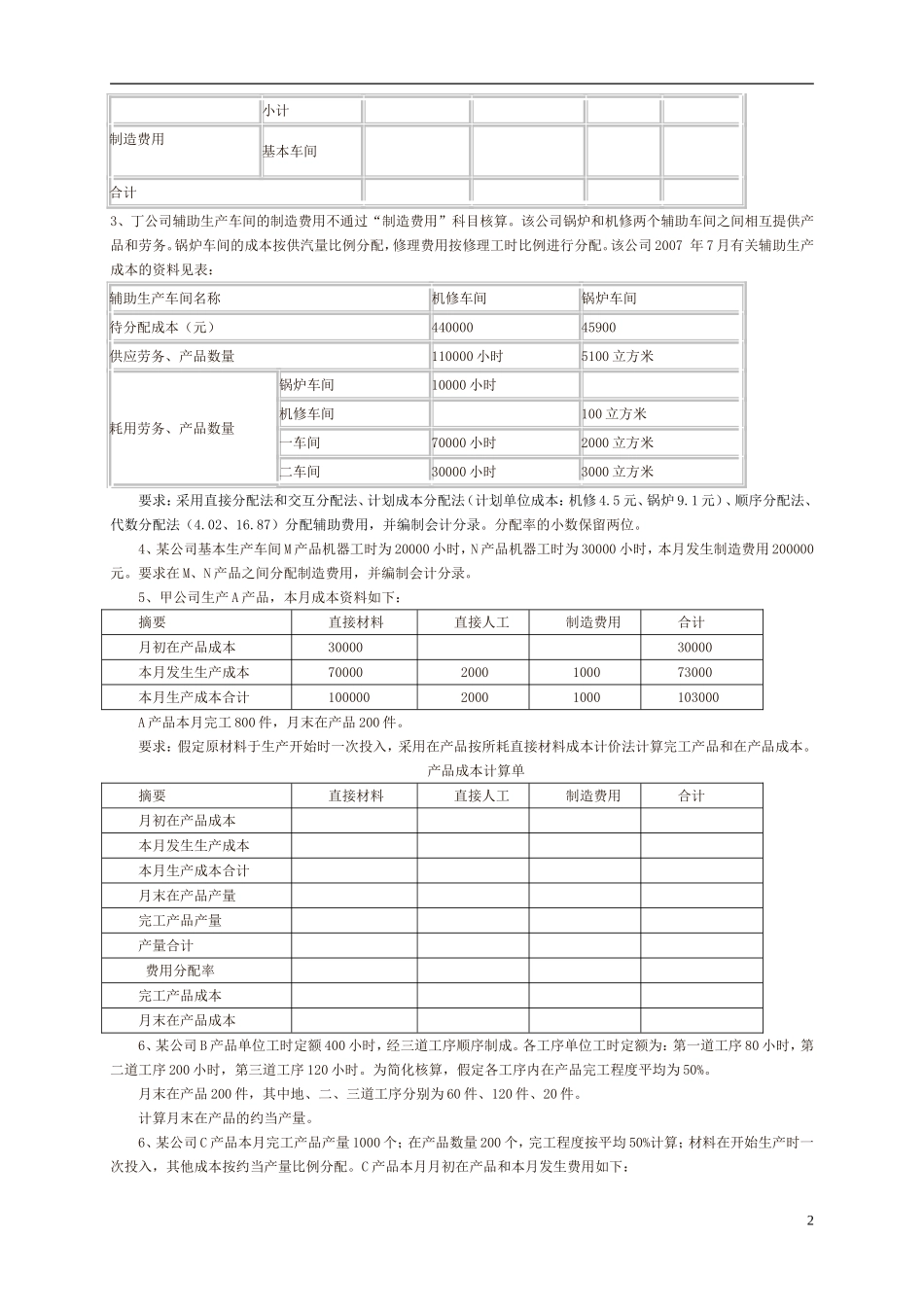

材料成本分配表应借科目共同耗用原材料的分配直接领用的原材料(元)耗用原材料总额(元)总账及二级科目明细科目成本或费用项目产量(件)单位消耗定额(千克)定额消耗用量(千克)分配率应分配材料费(元)生产成本——基本生产成本甲产品直接材料乙产品直接材料小计生产成本——辅助生产成本供水车间直接材料供电车间直接材料小计制造费用基本车间机物料消耗合计2、某企业基本车间生产A、B两产品,A、B两产品产量分别为100件、200件,单位产品工时定额分别为40小时、30小时

产品工人工资500000元,基本车间管人员、供水车间和供电车间工人及管理人员工资分别为10000元、40000元、30000元

要求:编制费用分配表并编制会计分录

辅助生产车间的制造费用不通过“制造费用”科目核算

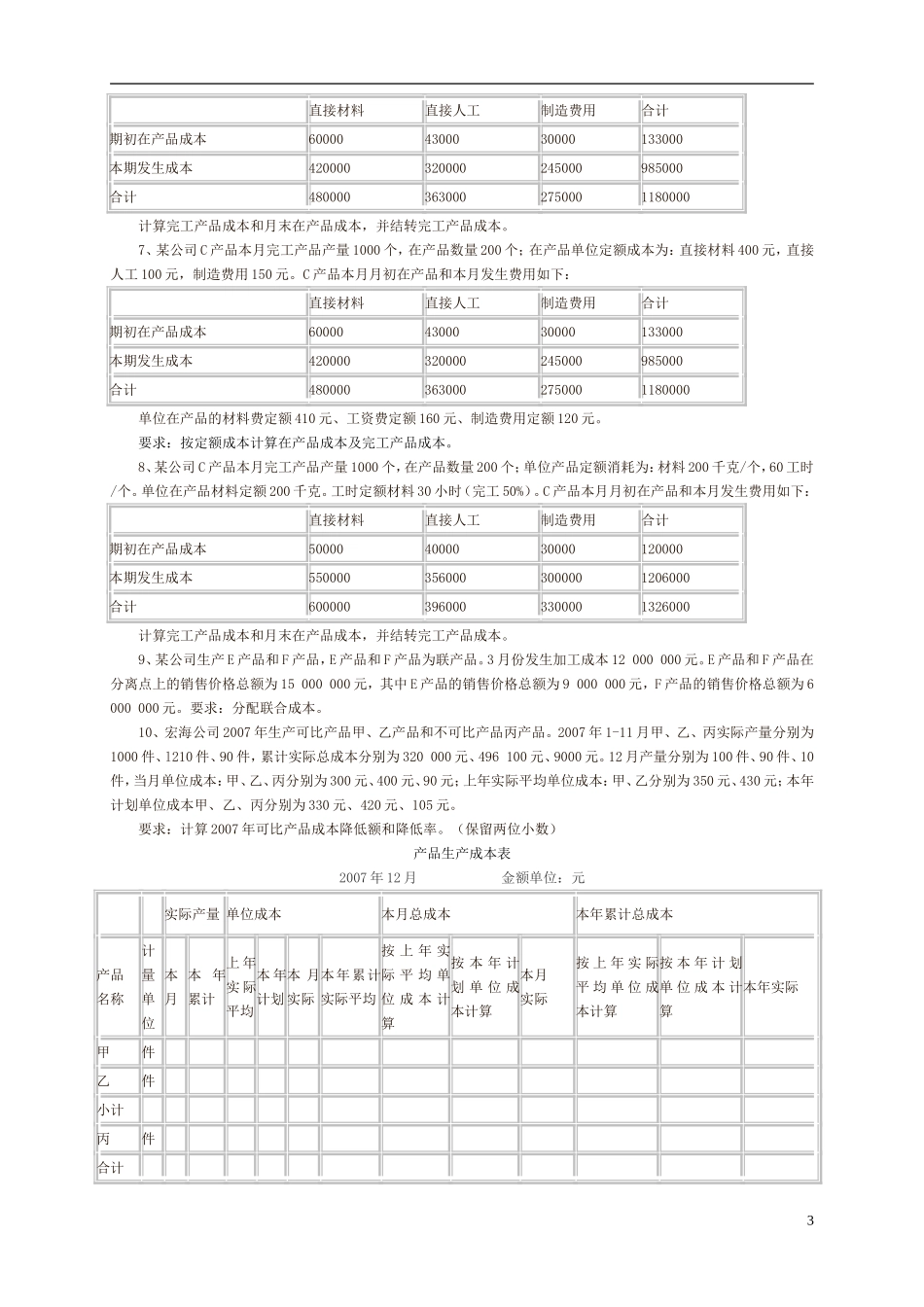

工资成本分配表单位:元应借科目工资总账及二级科目明细科目分配标准(工时)直接生产人员管理人员工资工资合计生产成本——基本生产成本A产品B产品小计生产成本——辅助生产成本供水车间供电车间2小计制造费用基本车间合计3、丁公司辅助生产车间的制造费用不通过“制造费用”科目核算

该公司锅炉和机修两个辅助车间之间相互提供产品和劳务

锅炉车间的成本按供汽量比例分配,修理费用按修理工时比例进行分配

该公司2007年7月有关辅助生产成本的资料见表:辅助生产车间名称机修车间锅炉车间待分配成本(元