(四)顺序分配法顺序分配法,也称梯形分配法,其特点是按照辅助生产车间受益多少的顺序分配费用,受益少的先分配, 受益多的后分配, 先分配的辅助生产车间不负担后分配的辅助生产车间的费用

适用于各辅助生产车间之间相互受益程度有明显顺序的企业

【提示】顺序分配法中的顺序仅仅限于辅助生产车间受益的数量多少进行排序,而不是考虑其他受益对象的受益数量

判断题】 采用顺序分配法分配辅助生产费用,其特点是受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用

()【答案】√【解析】顺序分配法特点是按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用

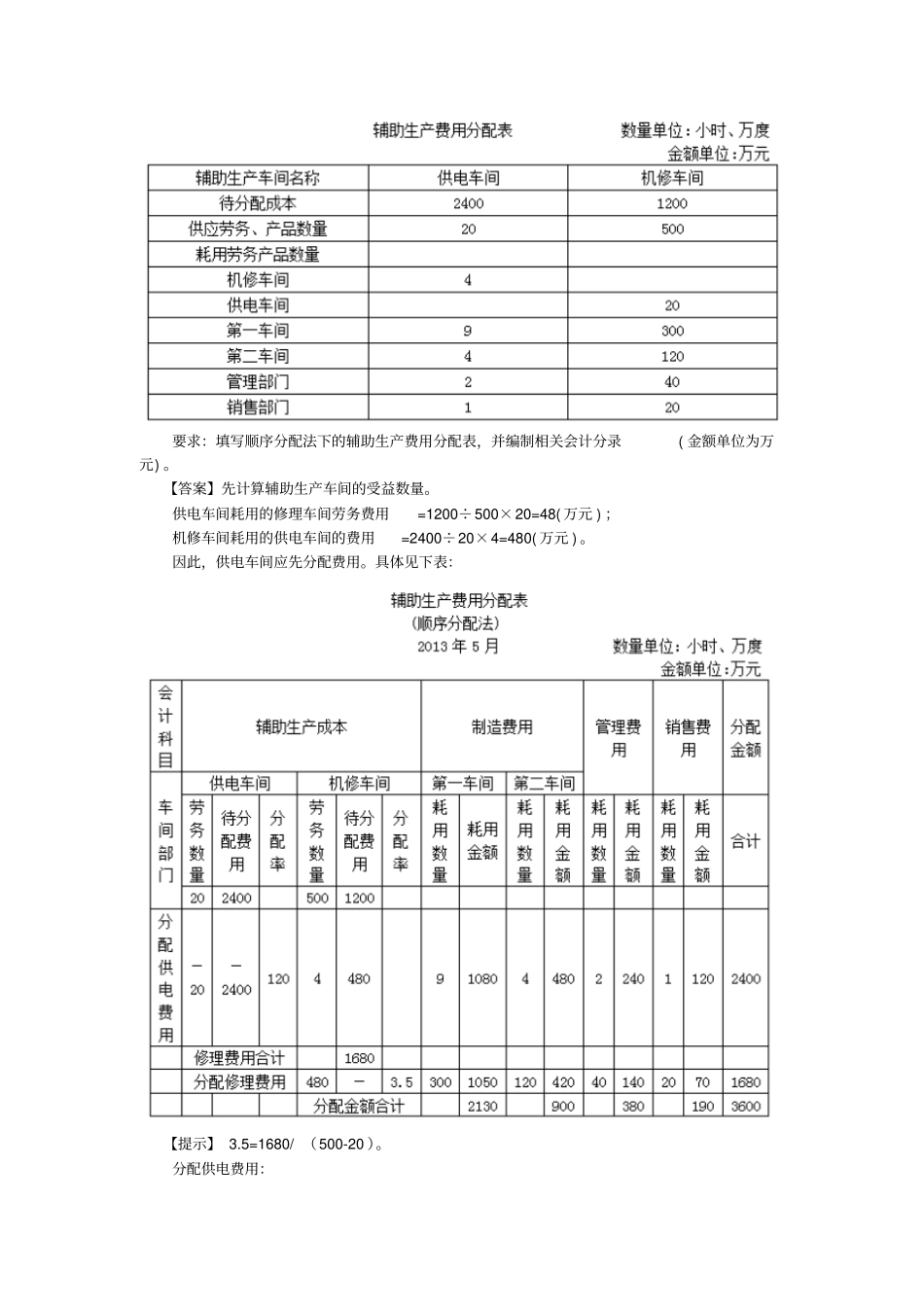

【应用举例】某工业企业设有机修和供电两个辅助车间,2013 年 5 月在分配辅助生产费用之前, 机修车间发生费用1200 万元, 按修理工时比例分配费用,提供修理工时500 小时,其中供电车间20 小时, 其他车间耗用工时见下表;供电车间发生费用2400 万元, 按耗电度数比例分配费用,提供供电度数20 万度,其中机修车间耗用4 万度,其他车间耗电度数见下表

要求:填写顺序分配法下的辅助生产费用分配表,并编制相关会计分录( 金额单位为万元)

【答案】先计算辅助生产车间的受益数量

供电车间耗用的修理车间劳务费用=1200÷500×20=48( 万元 ) ;机修车间耗用的供电车间的费用=2400÷20×4=480( 万元 )

因此,供电车间应先分配费用

具体见下表:【提示】 3

5=1680/ (500-20 )

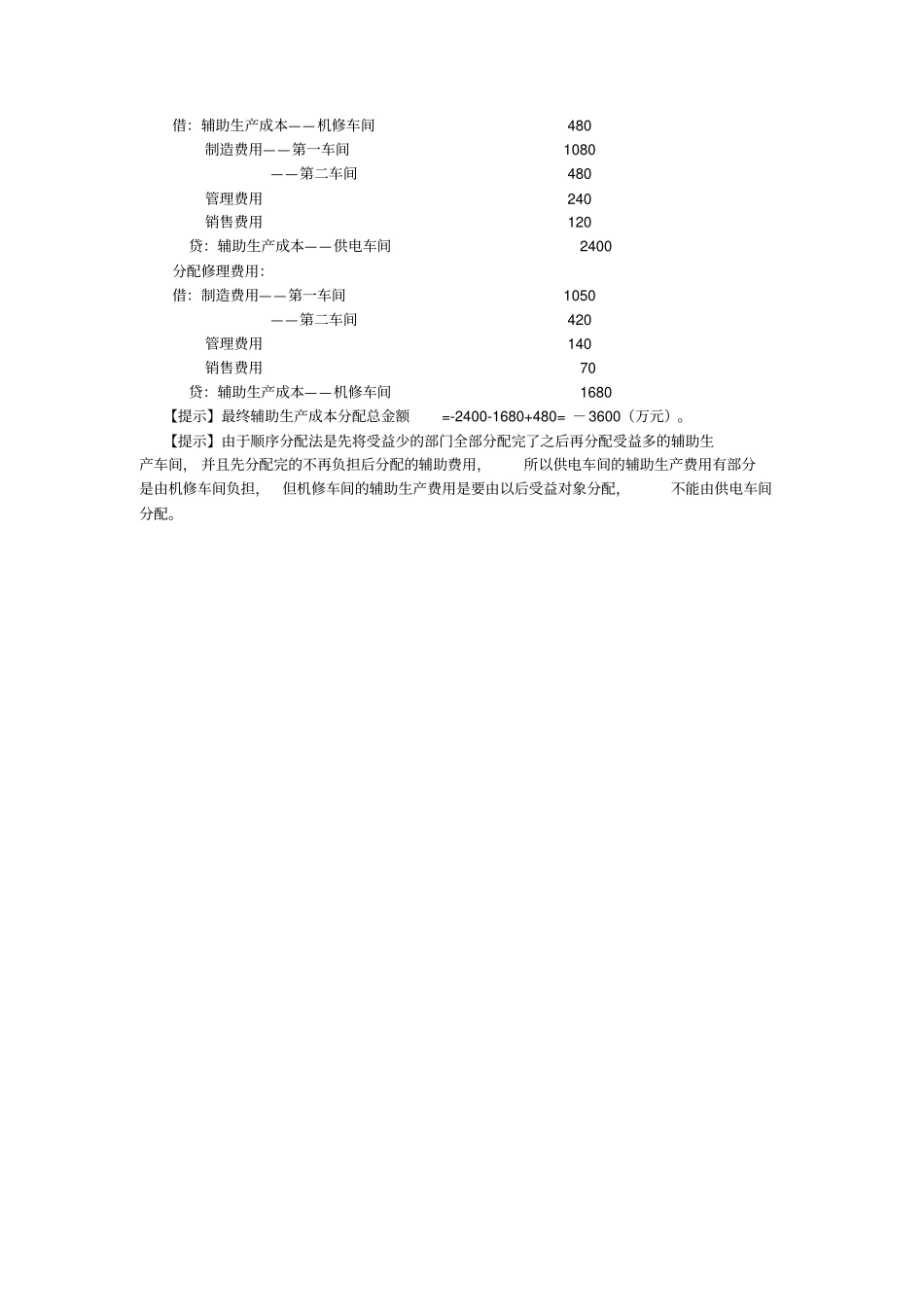

分配供电费用:借:辅助生产成本——机修车间 480 制造费用——第一车间1080 ——第二车间 480 管理费用 240 销售费用 120 贷:辅助生产成本——供电车间2400 分配修理费用:借:制造费用——第一车间1050