1欢迎下载如何有效降低劳动密集型企业用工成本随着 2008 年以来《劳动合同法》 、《劳动争议调解仲裁法》 、《劳动合同法实施条例》等劳动保障法律法规的颁布施行,劳动者的合法权益得到进一步保障,劳动者维护自身权益的意识也随之增强,促使用人单位加大用工方面的投入

而近年来受国际金融风暴等诸多因素影响,我市劳动密集型企业面临原材料价格上涨、用工成本增加、利润空间压缩等诸多困难,企业用工成本呈持续大幅增长趋势,用工压力进一步加大,企业缺工现象明显增多, “招工难”现象进一步显现,五成以上企业反映招工比较困难

在用工形势如此严峻的情况下,劳动力成本占企业成本比重进一步加大,因此,如何降低员工管理的成本成为企业管理的重中之重,本文从宿迁劳动密集型企业用工成本现状入手,详细分析企业用工成本的构成及产生的原因, 并对常见的降低企业用工成本的方法予以剖析,指出其不足和存在的法律风险

一、宿迁企业平均用工成本现状1、宿迁市统计局 2012 年 3 月 8 日公布《2011 年宿迁国民经济和社会发展统计公报》中写明宿迁城镇在岗职工每人年平均工资32445 元,职工每人月平均工资2703 元, 2011 年宿迁市最低工资标准为800 元/月

我市劳动密集型企业通常用工情况如下:劳动者基本月薪1200 元(加班工资计算基数) ,约定工作期限为一年,每天工作11 小时(年工作日加班 94 天),每周休息四天 (且不安排补休, 年休息日加班共计52天),法定节假日不休息(年共计11 天),应休而未休带薪年休假(5天)

大部分企业都存在双方没有签订劳动合同,而且一年后企业违法解除劳动关系的情况

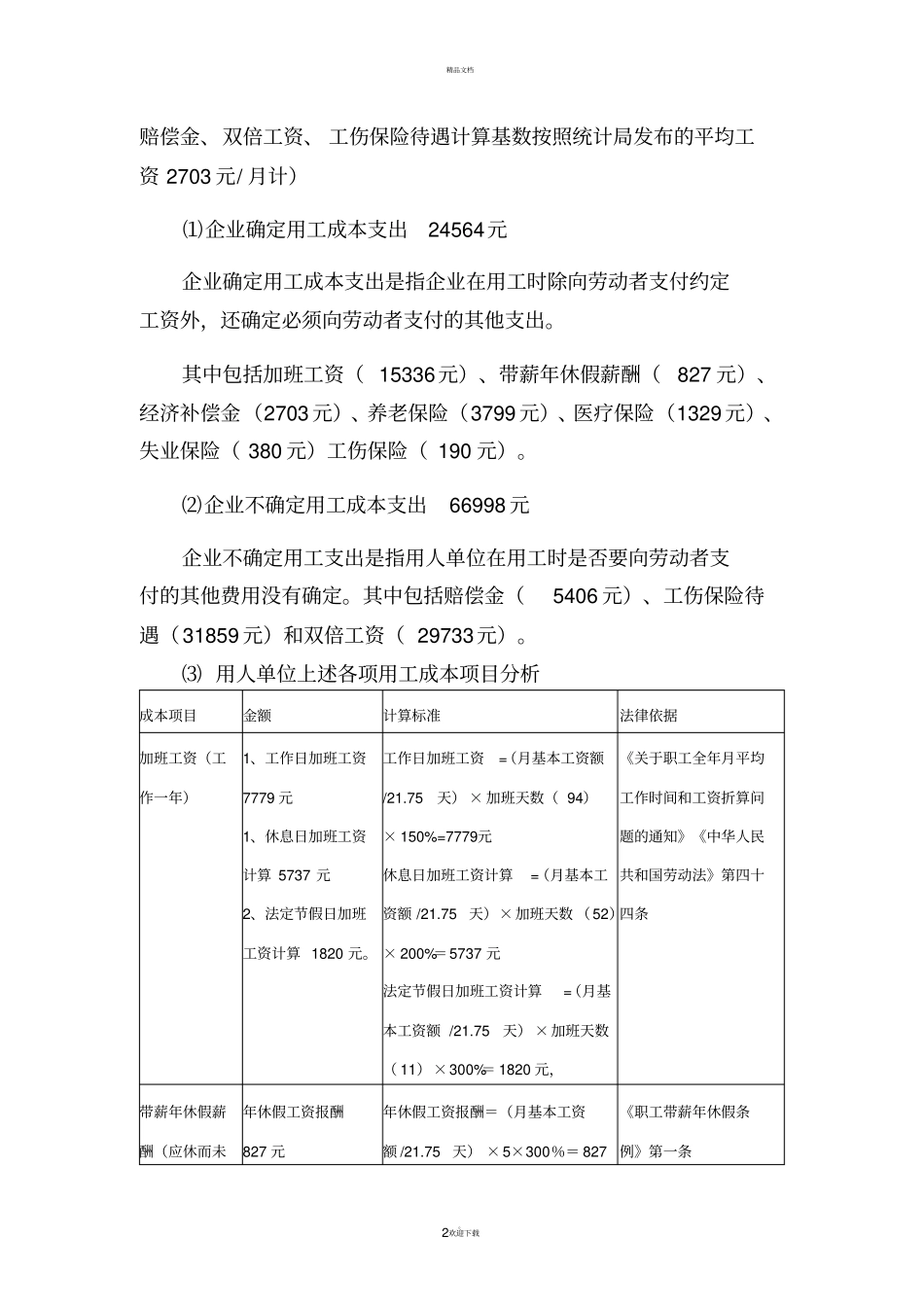

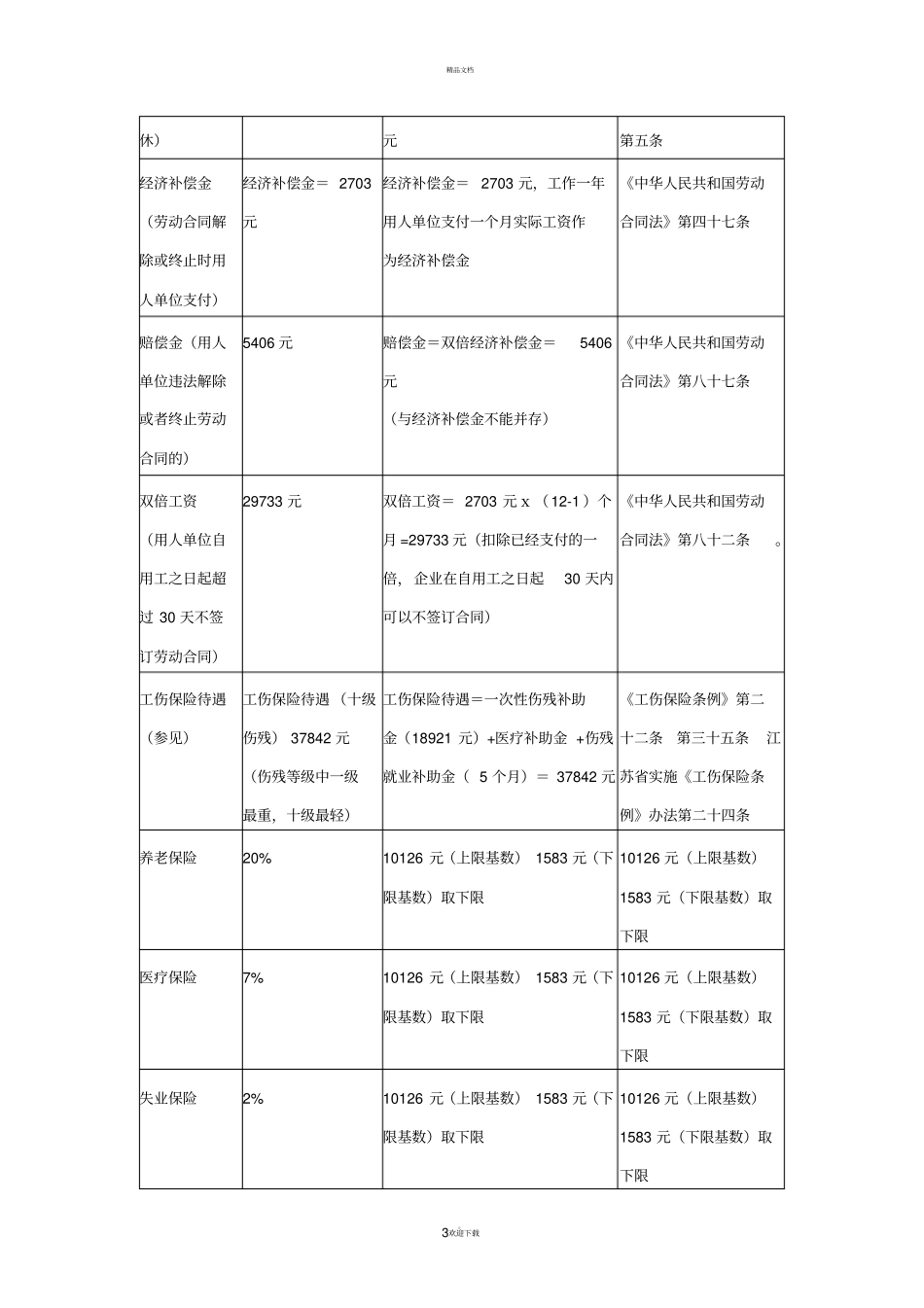

根据上述企业实际用工状况, 企业确定用工成本和不确定用工成本构成数据如下(加班工资计算基数按1200 元/ 月计,劳动补偿金、精品文档

2欢迎下载赔偿金、双倍工资、 工伤保险待遇计算基数按照统计局发布的