《税法》教学大纲 大纲说明1、课程性质《税法》是会计专业的一门专业课程,是建立在会计学基础、财务会计、财务管理、经济法、审计学等专业理论课程基础之上的独立的专业课程

本课程应根据国家税收法规的变更随时进行教学内容的更新和调整

教学中,要注意调动学生的学习积极性,多安排实务分析,加深理解;重点内容可多安排作业

2、课程的任务和要求教学目的和任务:通过本课程的教学,使学生了解税收法律制度基础和税收征收管理法律制度,理解并掌握各种税收法律制度的主要内容,全面把握我国现行各税种的计税依据、计算方法,正确计算各税种的应纳税额,从而具备对实际经济业务中涉及到的税收问题的分析和解决问题的能力,以达到培养应用型人才的目标

3、教学方法本课程以讲授为主,案例教学、课堂讨论为辅,针对会计专业学生的特点,把税法知识和会计知识联系起来,提高学生解决综合问题的能力

4、教学课时本课程总共 72 学时,其中:课堂教学 62 学时,实训 10 学时

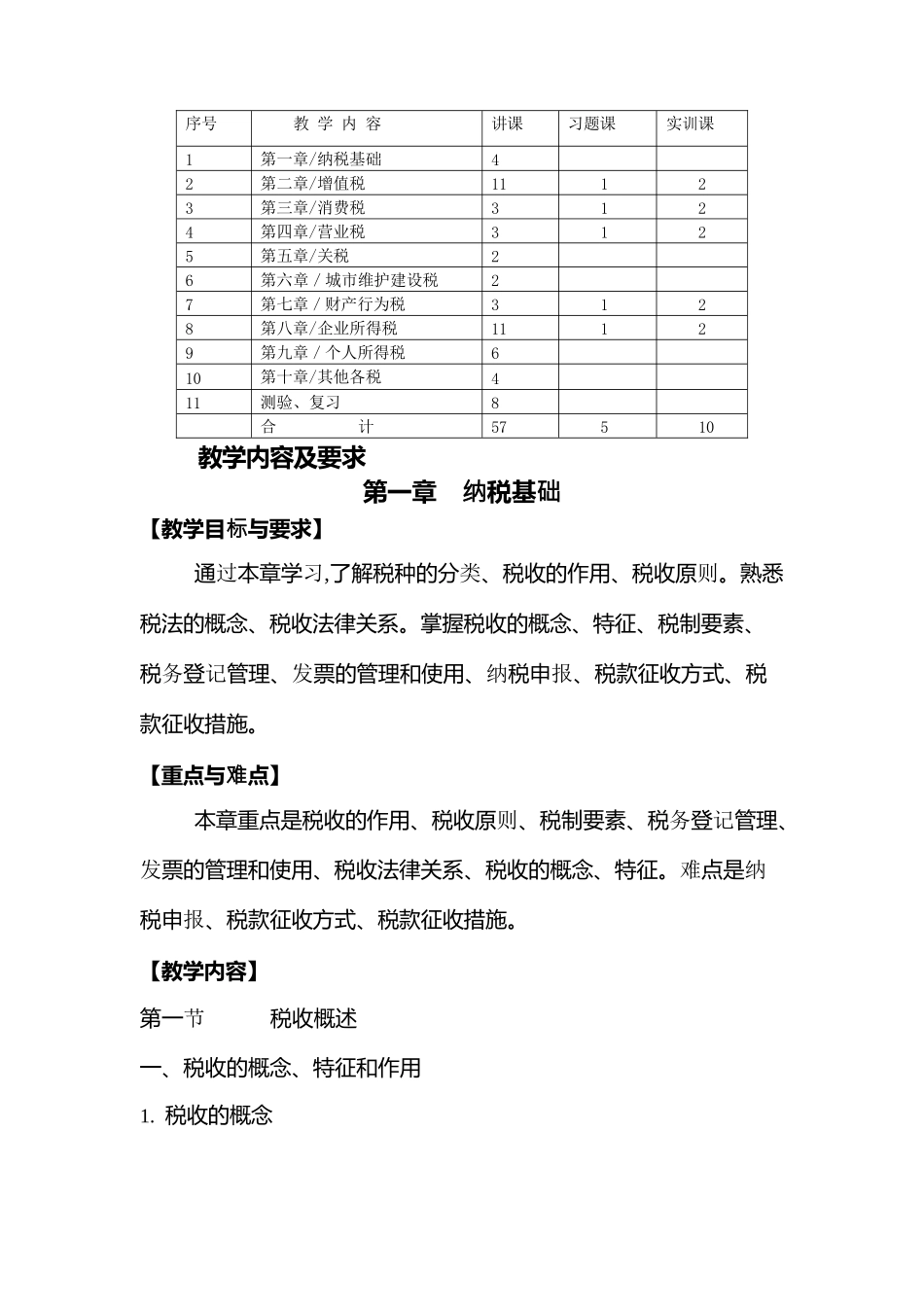

学时分配表序号教 学 内 容讲课习题课实训课1第一章/纳税基础42第二章/增值税11123第三章/消费税3124第四章/营业税3125第五章/关税26第六章/城市维护建设税27第七章/财产行为税3128第八章/企业所得税11129第九章/个人所得税610第十章/其他各税411测验、复习8合计57510 教学内容及要求第一章纳税基础【教学目标与要求】通过本章学习,了解税种的分类、税收的作用、税收原则

熟悉 税法的概念、税收法律关系

掌握税收的概念、特征、税制要素、税务登记管理、发票的管理和使用、纳税申报、税款征收方式、税款征收措施

【重点与难点】本章重点是税收的作用、税收原则、税制要素、税务登记管理、发票的管理和使用、税收法律关系、税收的概念、特征

难点是纳税申报、税款征收方式、税款征收措施

【教学内容】第一节税收概述一、税收的概念、特征和作用1