1、注册会计师张勇审查美丰公司2006 年 9 月“银行存款日记账”时,发现9月 10 日 25#凭证摘要中注明专有技术使用费70000 元,但对方账户是“应付账款”,决定进一步调查

经查阅9 月 10 日 25#记账凭证,凭证的内容如下:借:银行存款 70000 贷:应付账款 70000 该记账凭证后面所附的原始凭证是一张“送款单”回单和双方签订的专有技术使用协议,经询问有关人员,确定该公司的专有技术使用费收入计入了“应付账款”账户

要求:指出美丰公司存在的问题并作出调账分录(假定上述问题在当期被发现)

参考答案 :美丰公司为了达到少缴税,少计当期利润的目的,将应反映在“其他业务收入”账户的专有技术使用费收入反映在“应付账款”账户,造成当月利润虚减并达到了少缴营业税、 城建税、 教育费附加及所得税的目的

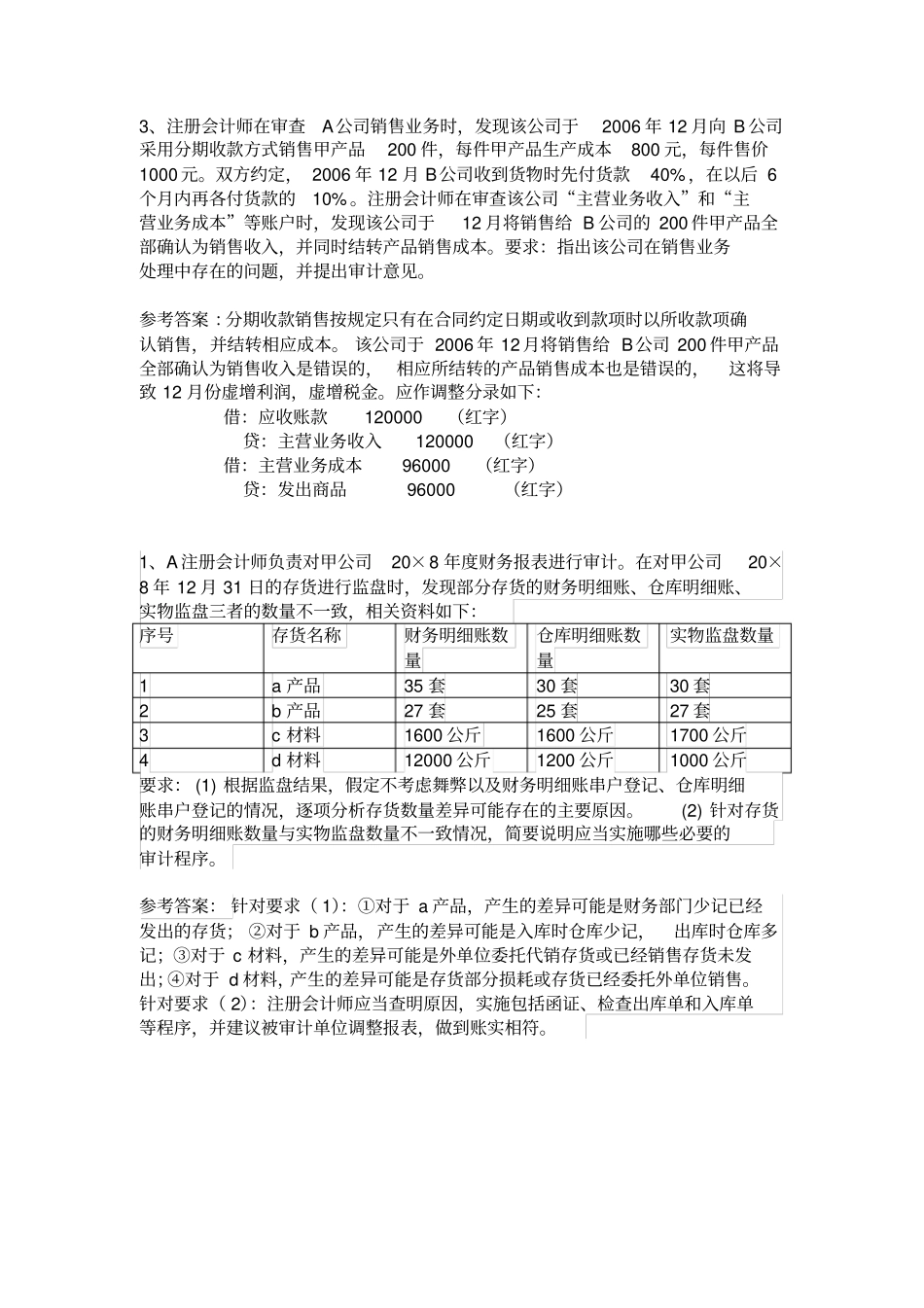

美丰公司应编制调账分录如下:借:应付账款 70000 贷:其他业务收入 70000 2、A 公司年末应收账款总账的余额为6000 万元,其所属明细账中有借方余额的合计数为 6200 万元,有贷方余额的合计数为200 万元;其他应收款总账余额为2000 万元,该公司采用余额百分比法计提坏账准备,计提比例为1%,计提金额为 64 万元

坏账准备账户记录详见表9-1: 表 9-1 坏账准备明细账(简式)单位:万元日期凭证字号摘要借方贷方余额1 月 1 日上年结转80(贷方)5 月 9 日转字 70 核销坏账50 30(贷方)10 月 16 日转字 198 核销坏账32 -2(贷方)12 月 31 日转字 370 计提本年的坏账准备64 62(贷方)要求:根据上述资料,对A公司坏账准备的计提进行审查并提出审计意见

参考答案 :该公司坏账准备的计提金额有误

首先,对于应收账款明细账中的贷方余额不应计提坏账准备,因其相当于预收账款, 应对其进行重新分类, 归入负债方

年末计提坏坏账准