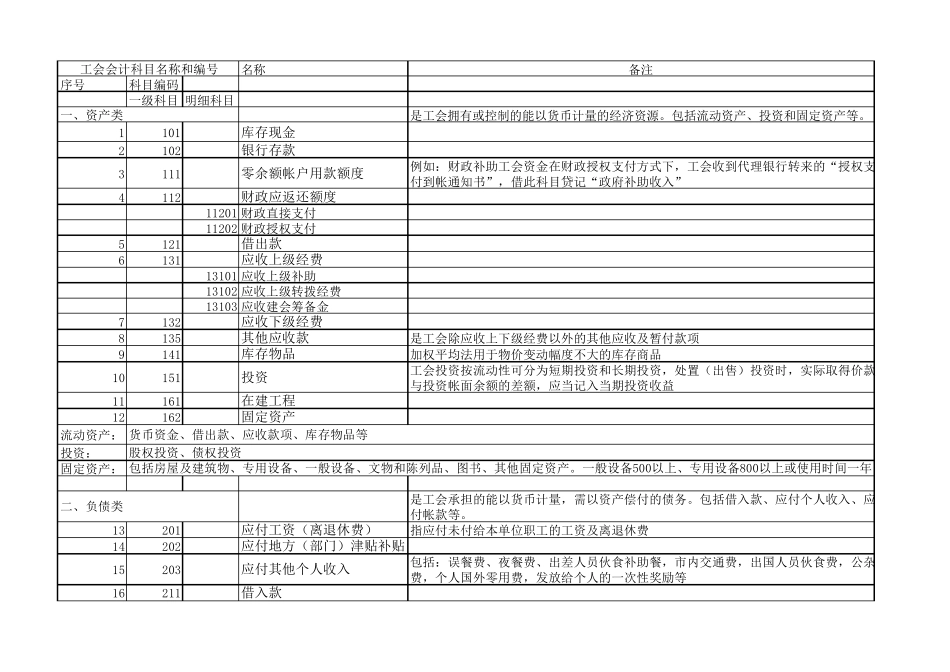

名称备注序号 科目编码一级科目明细科目是工会拥有或控制的能以货币计量的经济资源

包括流动资产、投资和固定资产等

1101库存现金2102银行存款3111零余额帐户用款额度 例如:财政补助工会资金在财政授权支付方式下,工会收到代理银行转来的“授权支付到帐通知书”,借此科目贷记“政府补助收入”4112财政应返还额度11201 财政直接支付11202 财政授权支付5121借出款6131应收上级经费13101 应收上级补助13102 应收上级转拨经费13103 应收建会筹备金7132应收下级经费8135其他应收款是工会除应收上下级经费以外的其他应收及暂付款项9141库存物品加权平均法用于物价变动幅度不大的库存商品10151投资工会投资按流动性可分为短期投资和长期投资,处置(出售)投资时,实际取得价款与投资帐面余额的差额,应当记入当期投资收益11161在建工程12162固定资产流动资产:投资:固定资产:是工会承担的能以货币计量,需以资产偿付的债务

包括借入款、应付个人收入、应付帐款等

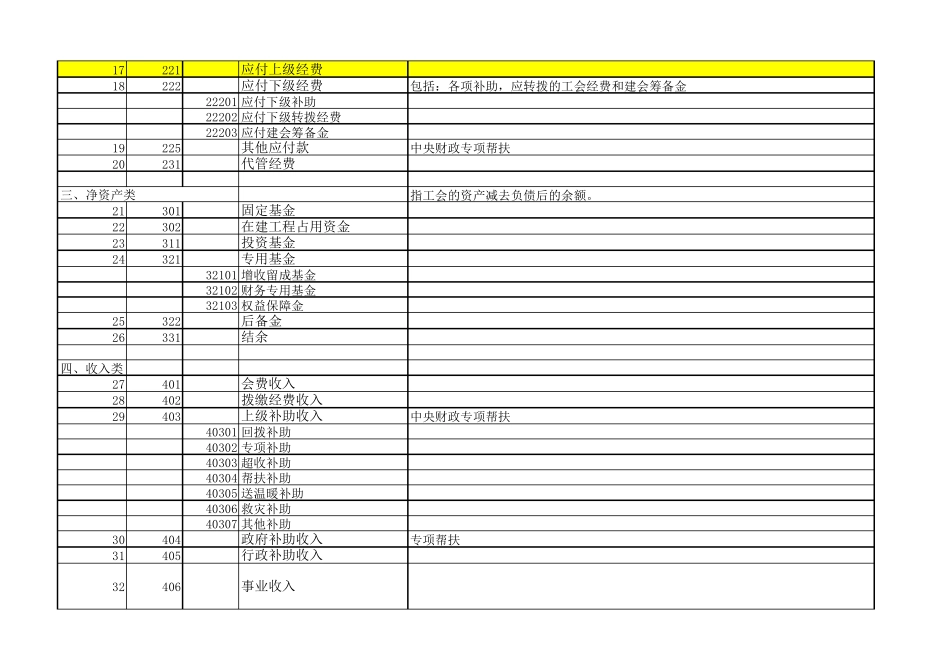

13201应付工资(离退休费)指应付未付给本单位职工的工资及离退休费14202应付地方(部门)津贴补贴15203应付其他个人收入包括:误餐费、夜餐费、出差人员伙食补助餐,市内交通费,出国人员伙食费,公杂费,个人国外零用费,发放给个人的一次性奖励等16211借入款工会会计科目名称和编号一、资产类二、负债类货币资金、借出款、应收款项、库存物品等股权投资、债权投资包括房屋及建筑物、专用设备、一般设备、文物和陈列品、图书、其他固定资产

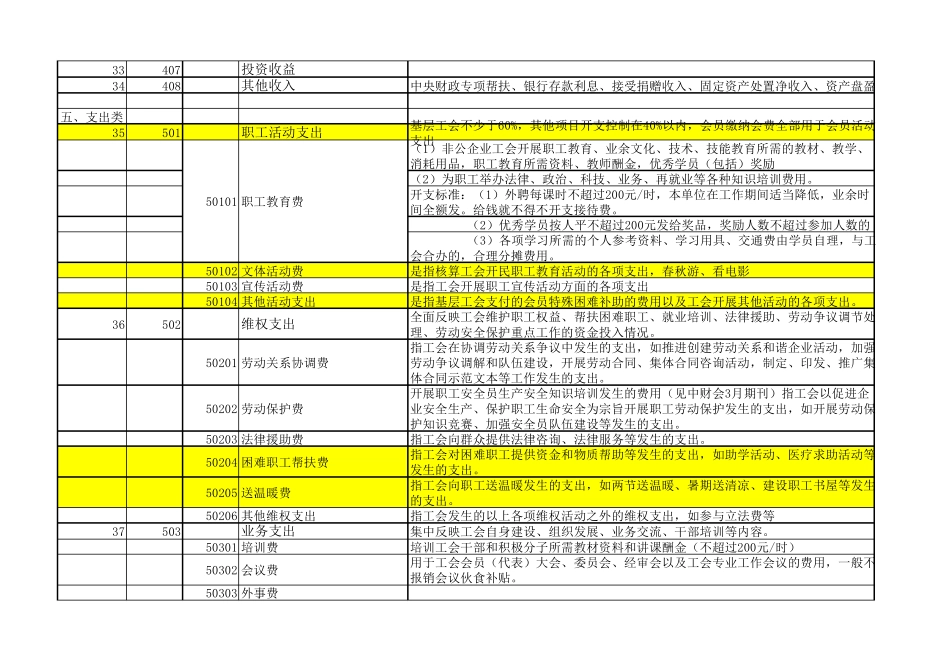

一般设备500以上、专用设备800以上或使用时间一年17221应付上级经费18222应付下级经费包括:各项补助,应转拨的工会经费和建会筹备金22201 应付下级补助22202 应付下级转拨经费22203 应付建会筹备金19225其他应付款中央财政专项帮扶20231代管经费指工会的