第一模块审计业务约定书的签订实训三:签订审计业务约定书根据本题所给出的信息,结合每组的分工情况完成本实训

《审计业务约定书》中的内容依据给出的材料填写完整即可

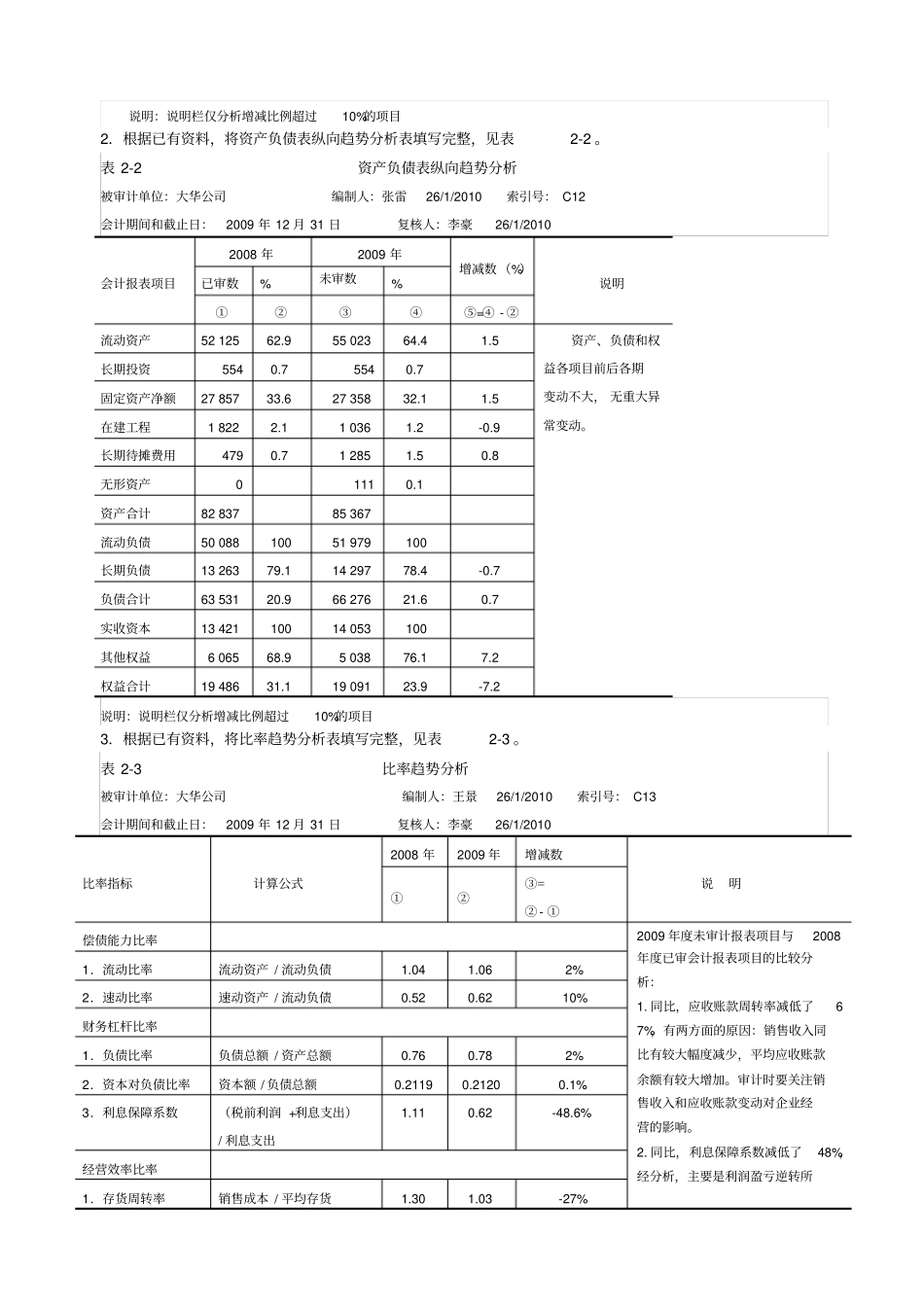

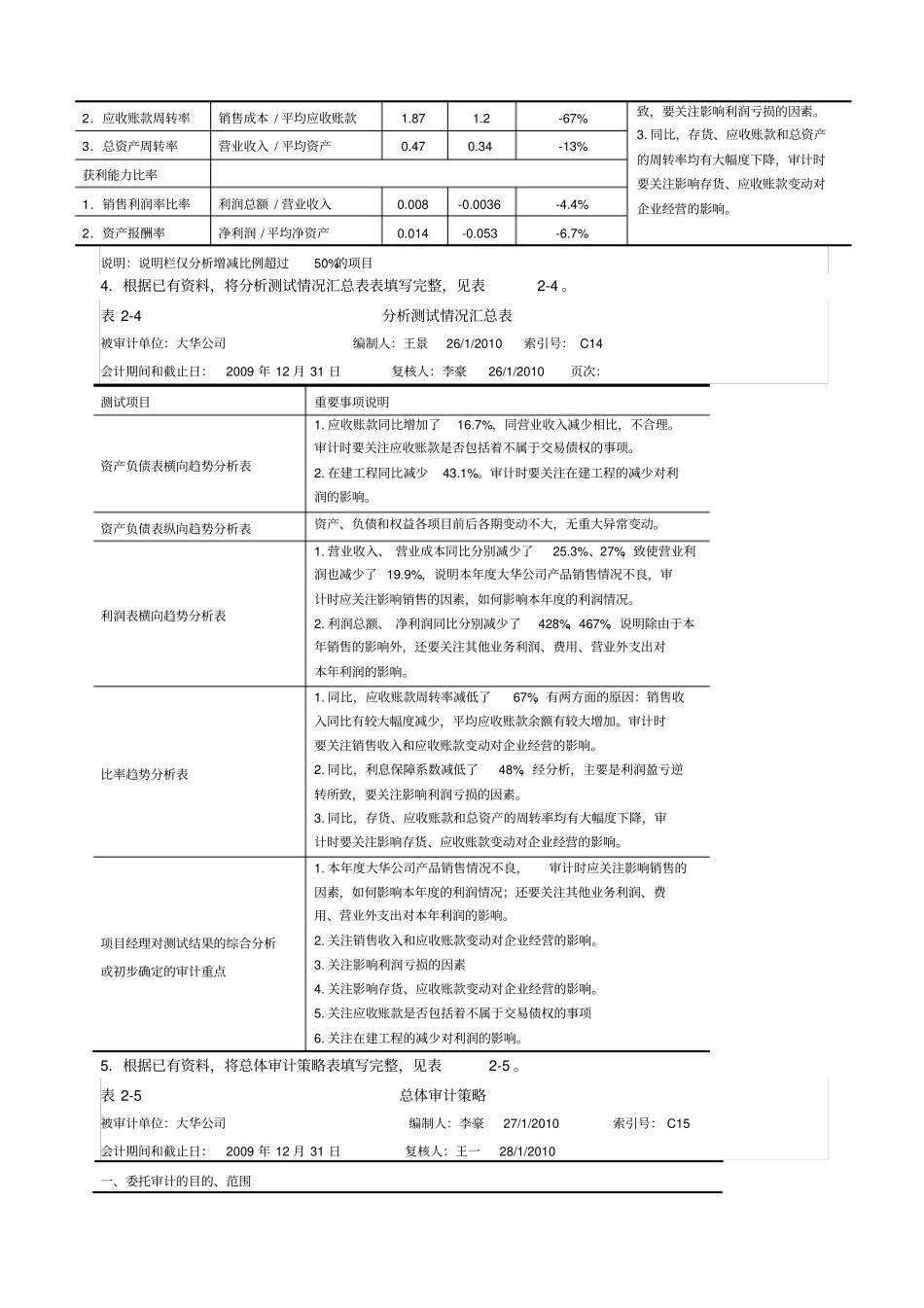

第二模块审计计划工作实训一:总体审计策略与具体审计计划的制定实训要求:1

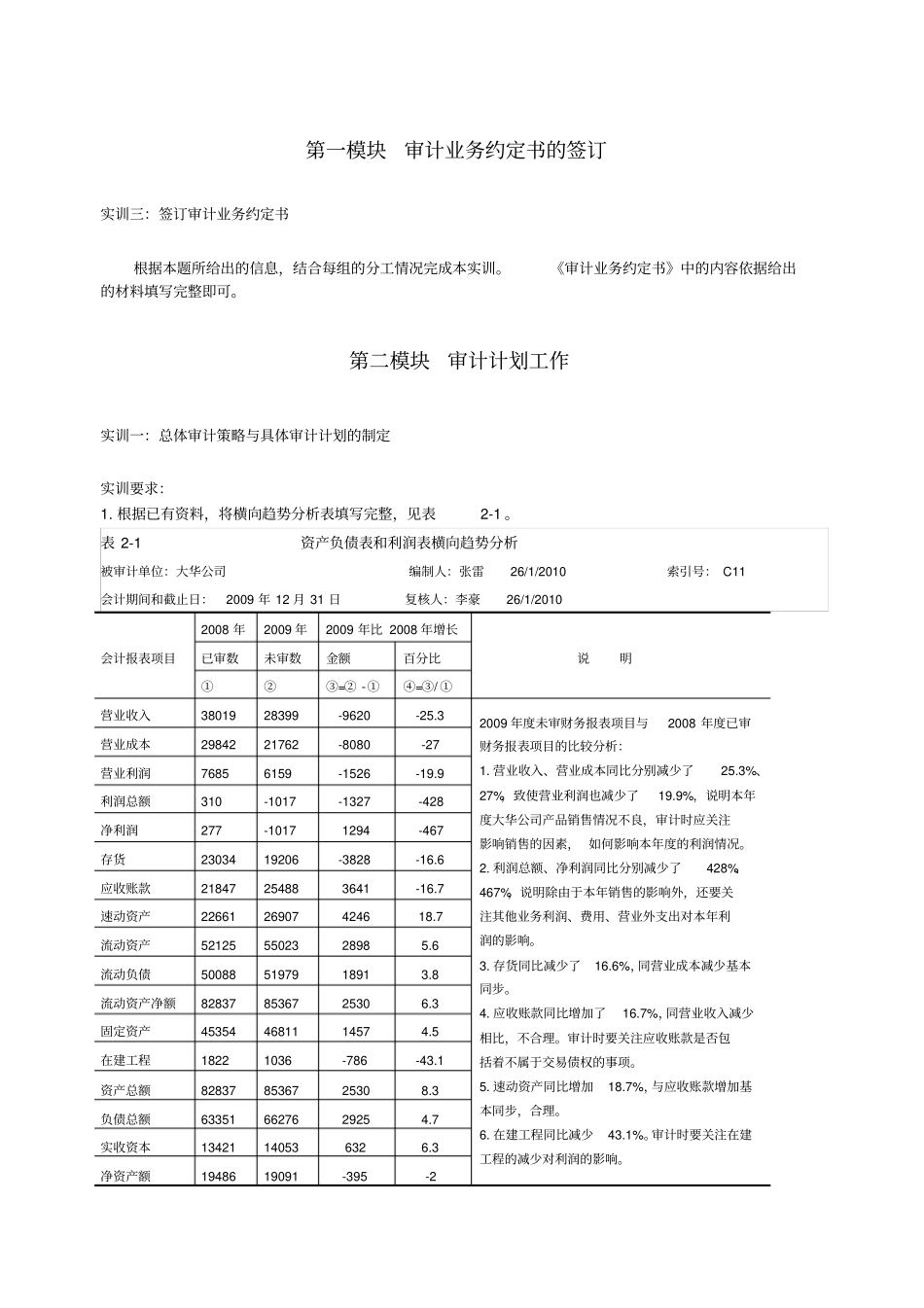

根据已有资料,将横向趋势分析表填写完整,见表2-1

表 2-1 资产负债表和利润表横向趋势分析被审计单位:大华公司编制人:张雷 26/1/2010 索引号: C11 会计期间和截止日:2009 年 12 月 31 日复核人:李豪 26/1/2010 会计报表项目2008 年2009 年2009 年比 2008 年增长说明已审数未审数金额百分比①②③=② -①④=③/ ①营业收入38019 28399 -9620 -25

3 2009 年度未审财务报表项目与2008 年度已审财务报表项目的比较分析:1

营业收入、营业成本同比分别减少了25

3%、27%,致使营业利润也减少了19

9%,说明本年度大华公司产品销售情况不良,审计时应关注影响销售的因素, 如何影响本年度的利润情况

利润总额、净利润同比分别减少了428%、467%,说明除由于本年销售的影响外,还要关注其他业务利润、费用、营业外支出对本年利润的影响

存货同比减少了16

6%,同营业成本减少基本同步

应收账款同比增加了16

7%,同营业收入减少相比,不合理

审计时要关注应收账款是否包括着不属于交易债权的事项

速动资产同比增加18

7%,与应收账款增加基本同步,合理

在建工程同比减少43

审计时要关注在建工程的减少对利润的影响

营业成本29842 21762 -8080 -27 营业利润7685 6159 -1526 -19

9 利润总额310 -1017 -1327 -428 净利润277 -1017 1294 -467 存货23034 19206