审计理论与实务考试题型:简答、论述、实务简答和论述:第一章到第八章实务题:销售收款循环的内部控制; 采购环节的内部控制; 存货监盘;现金监盘;判断是否违背背离了审计准则

判断是否属于重大错报风险

如果有重大错报风险,是属于认定层次的还是报表层次的

最后一道题比较难,和会计相关, 涉及是否需要做会计调整

要发表何种审计意见

补充完善审计报告

简答和论述的范围:第一章1

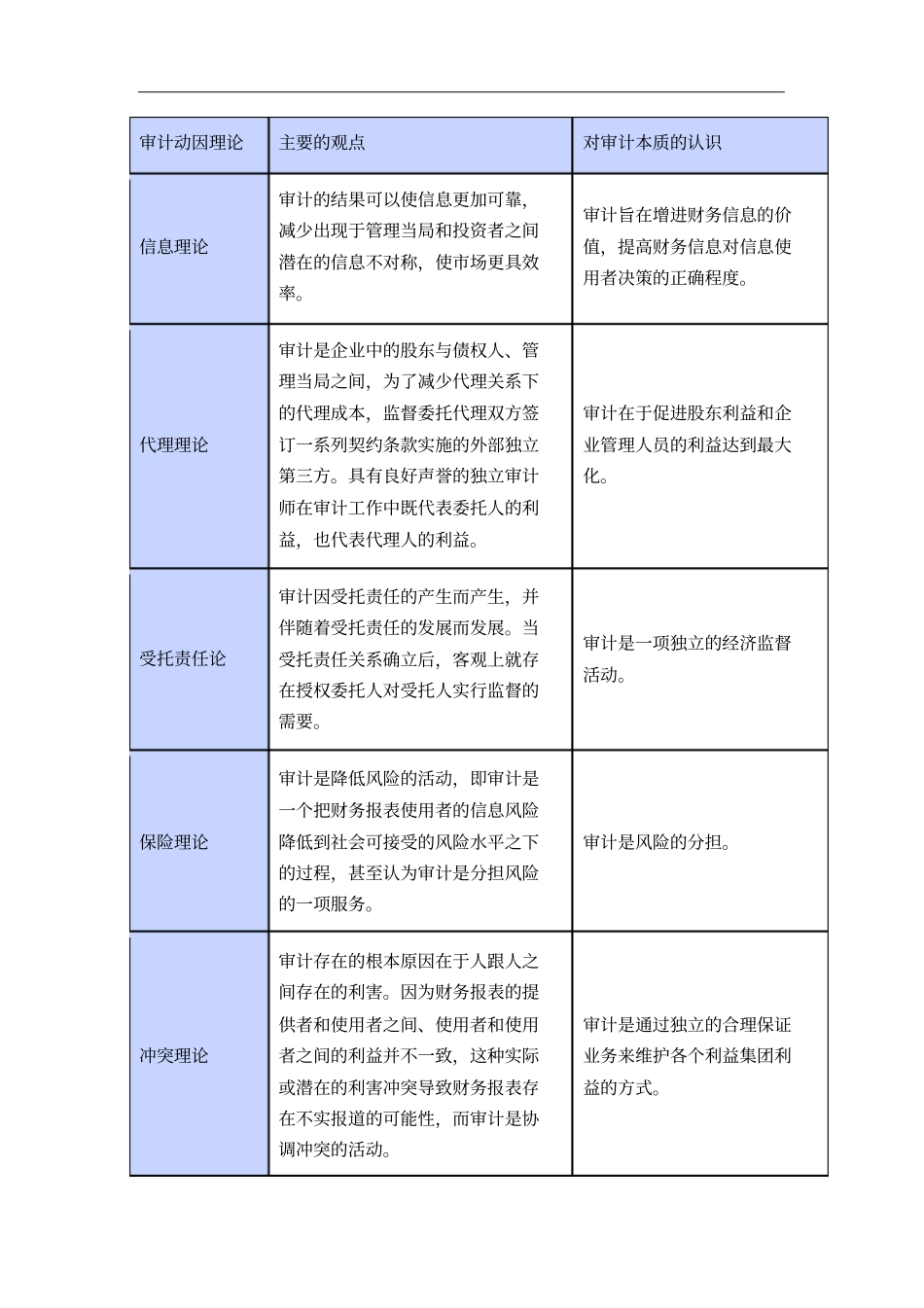

审计动因(重点是:信息理论、代理理论、受托责任理论)1)信息理论:信息理论认为,之所以需要审计,是由于审计的结果可以使信息更加可靠,减少出现于管理当局和投资者之间潜在的信息不对称,使市场更具效率

审计的本质在于增进财务信息的价值,也即提高财务信息对信息使用者决策的正确程度

(1)事前信息不对称

事前信息不对称导致了“逆向选择”的出现,造成了市场失灵,这一现象与货币理论中的“劣币驱逐良币”现象类似

逆向选择产生的原因是委托人在签订契约以前不知道代理人的类型(道德是好还是坏,能力是高还是低)

( 2)事后信息不对称

事后信息不对称引发的 “道德风险”问题也造成了市场失灵

当契约签订以后,委托人无法观察到(或者虽能观察到但成本太高)代理人的行动时,事后的信息不对称就可能会产生道德风险问题

利用信息理论,我们可以对审计动因进行如下分析

1)审计可以降低信息不对称的成本;2)审计可以缓解信息不对称的发生审计师的职责是运用专业技术和方法,对由管理部门编制的反映其受托责任的财务报表, 是否真实公允地反映了公司的财务状况和经营成果进行审查和判断, 进而做出适当保证, 并向公司股东及利害关系人报告

从这个角度来说,审计实际上就是为减低信息不对称的发生,满足全体委托人进行查帐的需要,由审计师替所有的出资者来检查公司的一种经济活动,促使信息使用者做出合理的经济决策,从而提高了资本市场的资源配置效率的作用

2)代理理论:代理理论