附件1 :工程建设其他费用参考计算方法 计 算 工 程 建 设 其 他 费 应 符 合 财 政 部 、国家文物局《国家重点文物保护专项补助资金管理办法》(财 教[2013]116 号)、国家发改委《关于降低部 分建 设 项目收费 标准规范行为等有关问题的通知》(发改价格[2011]534 号),以及《基本建 设 财 务管理规定》(财 建 [2002]394 号)文件要求

一 、固定资产其他费用 (一 )建设单位管理费

建 设 单位管理费 :是指建 设 单位从项目开工 之日起至办理竣工 财 务决算 之日止发生的管理性质的开支

包括:不在原单位发工 资的工 作人员工 资、基本养老保险费 、基本医疗保险费 、失业保险费 ,办公费 、差旅交通费 、劳动保护费 、工 具用具使用费 、固定资产使用费 、零星购置费 、招募生产工 人费 、技术图书资料费 、印花税、业务招待费 、施工 现场津贴、竣工 验收费 和其 他 管理性质开支

参照财 政 部 关于印发《基本建 设 财 务管理规定》的通知(财 建[2002]394 号)规定计 算

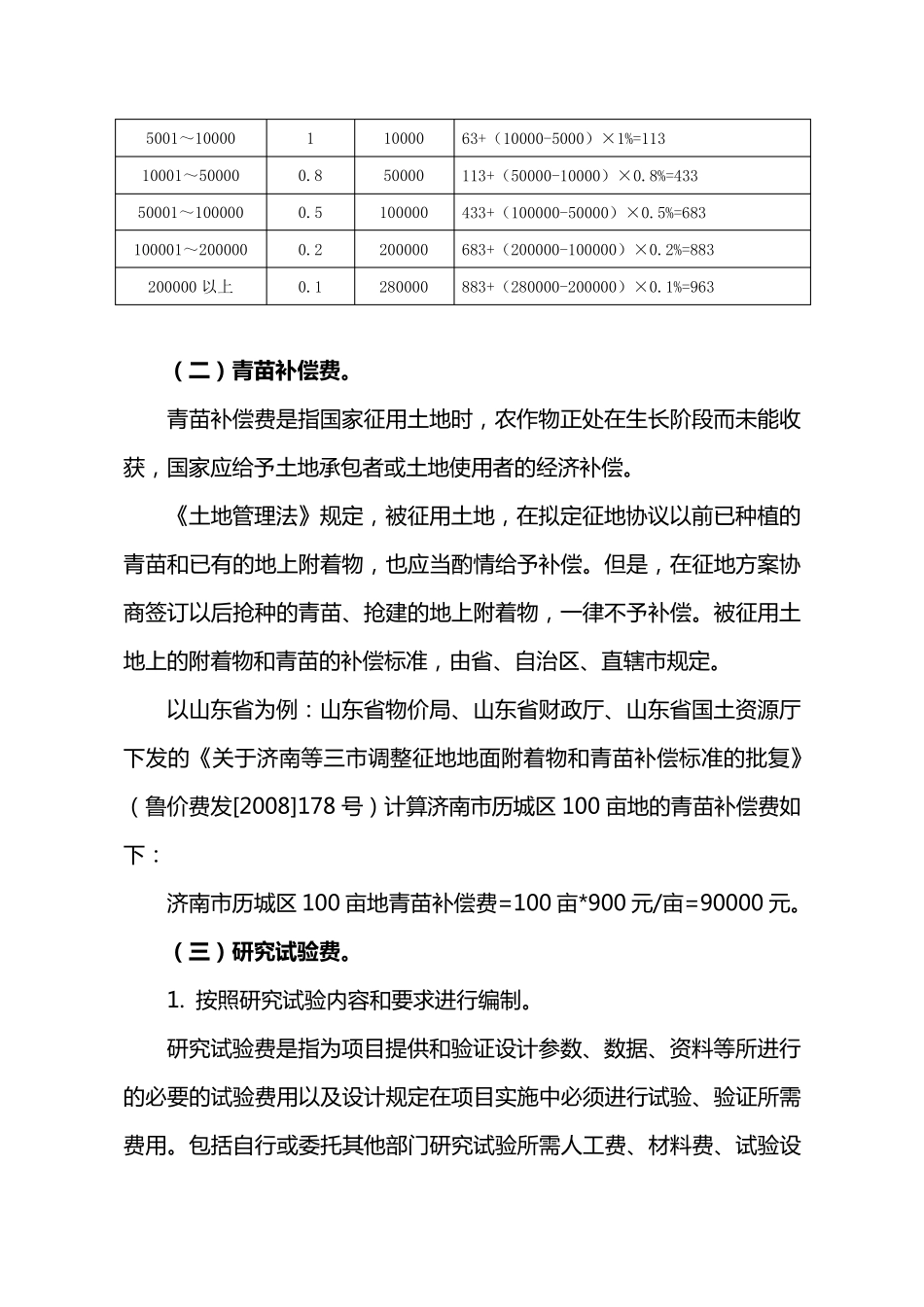

建设单位管理费总额控制数费率表 单位:万元 工程总概算 费率(%) 算例 工程总概算 建设单位管理费 1000 以下 1

5 1000 1000×1

5%=15 1001~5000 1

2 5000 15+(5000-1000)×1

2%=63 5001~10000 1 10000 63+(10000-5000)×1%=113 10001~50000 0

8 50000 113+(50000-10000)×0

8%=433 50001~100000 0

5 100000 433+(100000-50000)×0

5%=683 100001~200000 0

2 200000 683+(200000-100000)×0

2%=883 200000 以上