农行上市承销 一、上市前的财务重组: 1、 处置非优质资产 农业银行和其他国有银行从 1999 年开始即向四大资管公司剥离不良资产,截至 2006 年底,四家资产管理公司累计处置政策性不良资产 12102

82 亿元,累计回收现金 2110 亿元

到农行上市的时候,剥离数据已经达到 1

同时,2007年,农行股改时确定的不良资产处置方案为,与财政部、汇金公司建立共管基金,将所有需要剥离的不良资产划入共管基金的账户

用农行未来收益、不良资产处置回收的现金偿还共管基金、覆盖改制成本

与其他国有银行改制方案不同的正是这点,农行将自己来处置这部分资产

这一方案主要考虑了农行不良资产的构成特点

据悉,农行的不良资产笔数多、单笔金额小,平均每笔金额仅 7万元,分布的区域也很广,由于资产管理公司在地市以下都没有网点,即使拨给了资产管理公司,也会回过头来委托给农行处置

因此,剥离给资管公司的数量有限,采取此方式处理不良资产是适应了农行特点的选择

另外,农行自身也通过提取拨备、核销不良资产、清收盘活和加强新增不良贷款控制等手段对不良资产——主要是五级不良贷款——进行处置清理

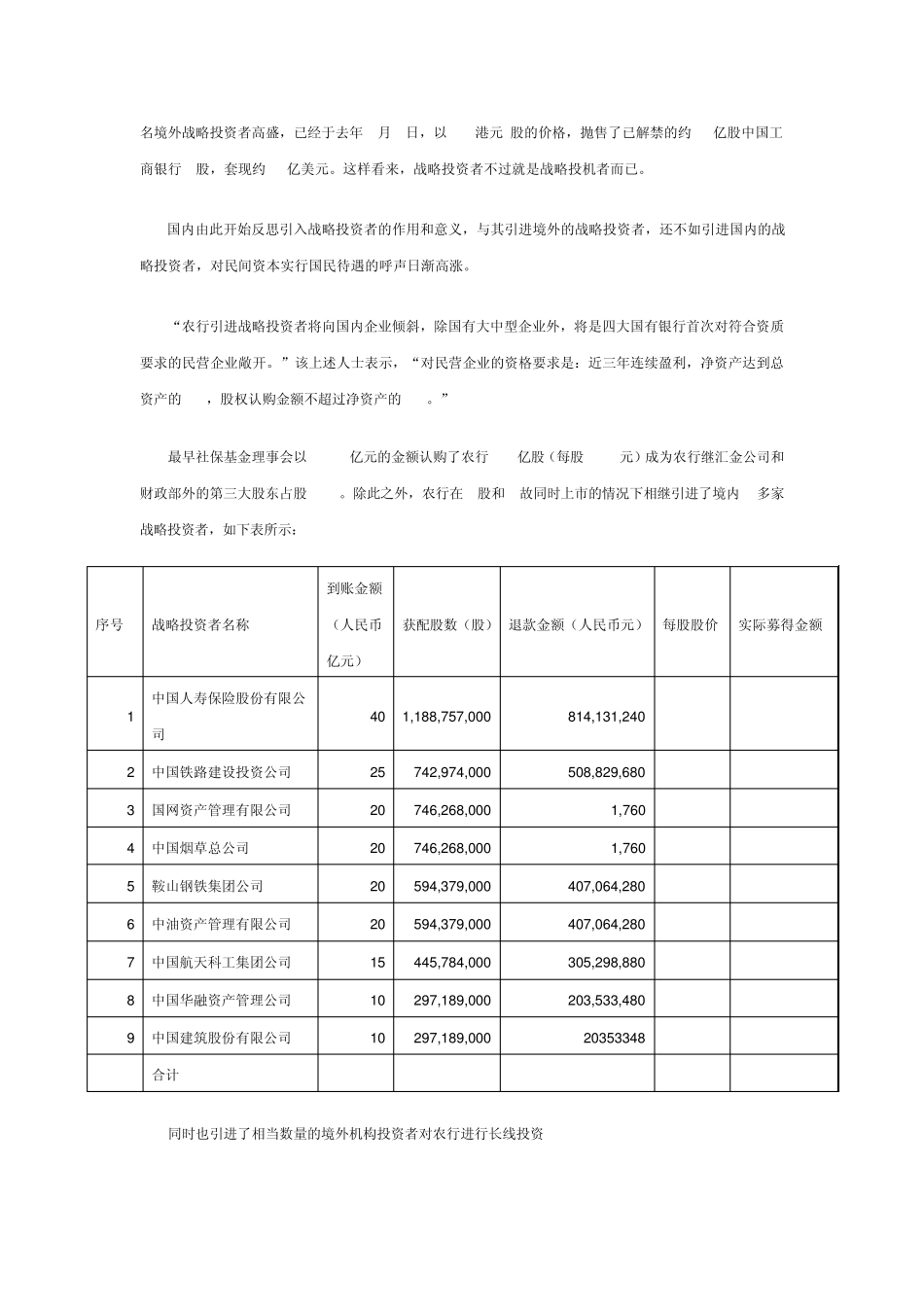

2、 补充资本金 (1)、2008 年 11 月 06 日 汇金公司向农行注资 1 3 0 0 亿元人民币等值美元,与财政部并列成为农行第一大股东

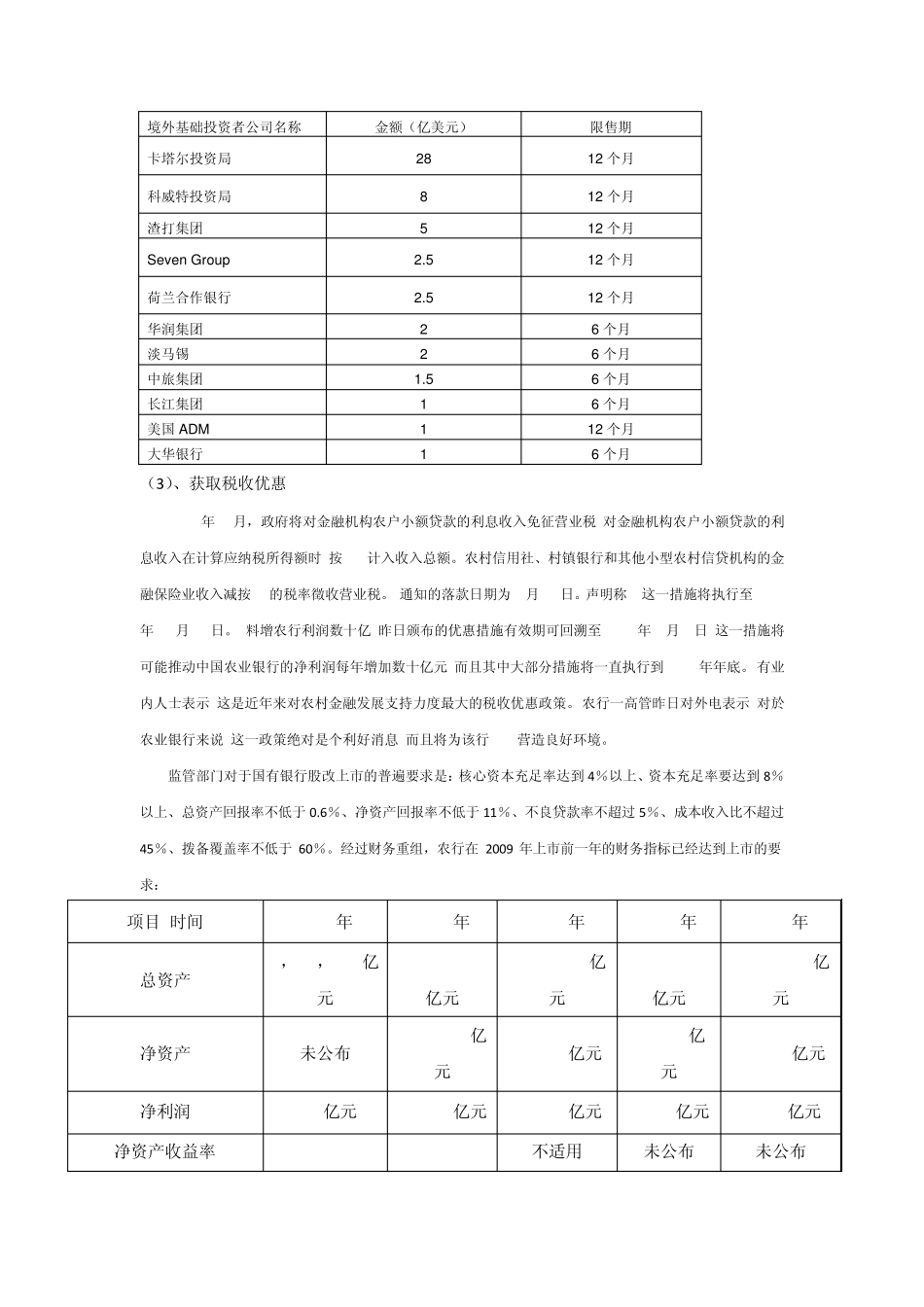

(2)、引进战略投资者 当初,为了与国际先进银行接轨,工行、中行、建行均在上市前引入境外战略投资者,其中工行引入高盛、运通和安联三家境外战略投资者;中行引入瑞银、李嘉诚基金、苏格兰皇家银行;建行则引入美国银行作为其战略投资者

但从银行上市后的实际经营情况看,境外战略投资者对提升国有银行的管理水平和改进公司治理层面作用有限

而席卷全球的世界金融危机,令不少国际知名的金融机构陷入灭顶之灾,为减轻自身的财务压力,赚的盘满钵满的境外战略投资者在其解禁期满后选择了战